‘가격 규제’에 수익성 떨어진다…은행권 “해외 진출은 생존게임”

[해외 나가는 은행들]① 금리 규제에 발목 잡힌 은행권 NIM

인도네시아 대형은행들 대비 3분의 1 미만 수준

"예대금리차 올릴 수 없는 국내 시장…해외 진출이 해답"

정치권, 가산금리 산정 내역 공개 요구 나서

국내 은행들이 해외 진출에 적극 나서는 배경에는 우선 '가격 규제 심화'가 자리한다. 한 은행권 고위 관계자는 “가장 나쁜 규제가 시장의 ‘가격’ 규제”라며 “은행 입장에선 금리 규제가 가격 규제가 될 수 있는데, 이로 인한 대출의 수요와 공급 균형이 의도치 않게 깨질 수 있다”고 비판했다.

실제로 은행권에서는 당국 주도로 올해 3월부터 예대금리차(예금과 대출 금리차) 공시를 세분화해 은행별로 가계와 기업대출 금리, 예금 금리의 상세 정보를 모두 표시하고 있다. 은행들은 가계대출 금리의 경우 공시 항목을 기준금리, 가산금리, 우대금리(가감조정금리)로 표시하고, 최근엔 전세대출 금리도 신규취급액과 잔액 기준까지 모두 비교 공시하고 있다.

고객 선택권은 넓어졌지만 은행들은 이런 공시가 ‘대출 금리 인하’에 대한 정치권의 요구 및 압박에서 시작된 만큼 금리 경쟁을 오히려 방해하고 있다고 본다.

은행의 대출 금리는 코픽스 기준, 기준금리에 가산금리를 더한 뒤 가감조정금리를 뺀 수치다. 가산금리는 업무원가, 법적비용, 위험프리미엄, 가감조정금리 등 은행의 영업비밀을 담고 있는 요소로 구성돼 있고, 가감조정금리 또한 은행 본점 및 영업점의 전결로 결정된다.

여기에 더해 정치권에서는 야당을 중심으로 가산금리 세부 산정 내역까지 공개하도록 하는 법안을 논의하는 상황이다. 은행권에서는 시장 논리가 아닌 정치권과 같은 외부 입김이 가격에 작용할 수 있다는 우려를 내비친다.

이창용 한국은행 총재도 9월 국회 국정감사에 나와 “대출 원가를 공개하는 방향에 대해서는 의도치 않은 부작용이 우려된다”고 말하기도 했다. 가산금리 원가 산정 공개로 인한 시장의 자율성 침해뿐만 아니라 금융기관이 신용도가 높은 대출자만 찾게 되는 부작용이 생길 수 있다는 지적이다.

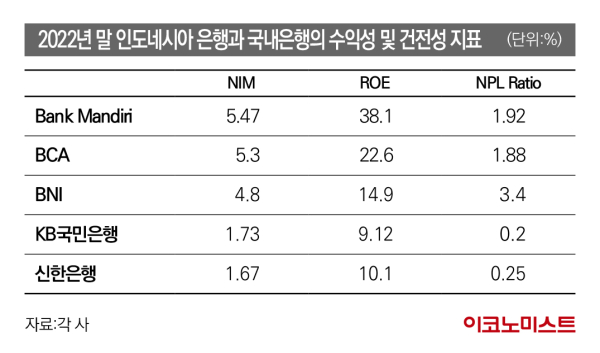

인도네시아 은행들 NIM, 국내 은행보다 3배↑

예대금리차가 내려가면 대출 자산이 늘어도 수익성 지표인 순이자마진(NIM)은 개선되기 어렵다. 이에 지난 6월 말 국내 은행 NIM은 평균 1.67%를 기록, 지난해 말과 같은 수준에 그쳤다. 자산의 증가에도 수익성 자체가 사실상 멈춰있는 것이다.

하지만 국내 은행들이 주요 해외 거점 지역으로 보고 있는 인도네시아의 주요 은행들의 수익성 지표는 국내 은행보다 월등히 앞서 있다.

인도네시아 국책은행이자 최대 규모의 상업은행인 만디리은행의 NIM은 지난해 말 기준으로 5.47%를 기록, KB국민은행(1.73%)과 신한은행(1.67%)과 비교해 3배 이상 높았다.

같은 기간 인도네시아 최대 민간은행인 BCA(Bank Central Asia)의 NIM은 5.3%, BNI(Bank Negara Indonesia)는 4.8%를 기록했다. 국내 은행들은 인도네시아를 비롯해 다른 동남아 지역의 은행들도 비슷한 상황이기 때문에 이 시장으로의 진출을 피할 이유가 없다고 보고 있다.

저성장·DSR에 멈춘 가계대출

국내 은행들은 가계대출 규제 강화도 해외 진출 필요성을 높이고 있다고 봤다. 포화된 시장에 규제까지 겹쳐 은행 자산 확대가 어려워지고 있다는 분석이다.

KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 가계대출은 올해 들어 9월 말까지 총 9조원 감소했다.

이에 따른 대안으로 기업대출이 제시되고 있지만, 영업이익으로 이자조차 내지 못하는 한계기업이 경기침체 영향에 증가하고 있어 은행 입장에선 오히려 대손충당금 확대를 유발해 수익 악화를 키울 가능성이 높다.

또한 우리나라의 합계출산율은 지난해 0.78명으로 경제협력개발기구(OECD) 중 최하위 수준이다. 여기에 일본과 마찬가지로 빠르게 초고령화 사회로 진입하고 있다. 인도네시아와 인도, 베트남 등 인구가 많고 젊은층 비율이 높은 국가들이 국내 은행 입장에서는 사업을 펼치기에 더 유리할 수 있다.

한 시중은행 관계자는 “국내 대출 시장은 포화상태에 있고 저출산·저성장이 심해지면서 자산 확대 어려움이 심해지고 있다”며 “국내 시장만 바라보면 살아남기 어려운 상황”이라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1필립스옥션, 3월 홍콩 아트 위크 기간 경매 및 전시 개최

2'쉬었음' 청년, 평균 22.7개월 쉬었다…“쉬는 내내 불안”

3대신증권, 올해 초·단기채 펀드 판매금액 1조 원 돌파

4임재택 한양증권 대표이사, 인생 경영서 ‘성공, 꿈꾸지 말고 훔쳐라’ 출간

5BC카드, AI 서비스 고도화 위해 데이터브릭스와 ‘맞손’

6올봄 대세는 블루종…클래식부터 젠더리스까지 트렌디하게

7'파란만장' 휘성 사망 "손대지 않아야 할 것에…"

8 윤 대통령 탄핵 선고 여론…인용 55.6%, 기각 43.0%

9美 증시 부진에 서학개미 수익률도 한달 새 '반토막'