대출 금리 인하, ‘라스트 마일’이 가장 어렵다[부채도사]

韓 이어 美 소비자물가도 ‘재상승’

대출 금리 떨어져도 3% 중후반대 고착될 수도

“대출자도 물가 2% 수렴 확신할 때 대출 늘려야”

[이코노미스트 이용우 기자] “대출은 동지도 적도 아니다.” 한 은행원의 말입니다. 가계부채는 1876조원을 넘었고, 가계들의 상환 능력은 떨어지고 있습니다. 적과의 동침이 불가피할 때입니다. 기사로 풀어내지 못한 부채에 관한 생생한 이야기를 ‘부채도사’에서 전합니다. [편집자주]

물가만 아니라 금리에서도 ‘라스트 마일(Last mile·마지막 구간)’이 가장 어려울 것으로 예상된다. 이창용 한국은행 총재는 물가 상승률 목표치 2% 달성을 마라톤에 비유하며 마지막 구간이 가장 어렵다고 했다. 마찬가지로 대출 금리도 쉽게 코로나 팬데믹 이전으로 복귀하기 쉽지 않을 전망이다.

2월 미국 CPI 전년 동월 대비 3.2%

최근 들어 물가 상승률 변동이 계속되는 모습이다. 통계청에 따르면 2월 국내 소비자물가는 전년 동월 대비 3.1% 오르며 두 달 만에 3%대로 재진입했다. 1월엔 2.8%를 기록했다. 3.1%까지 오른 이유는 국내·외 요인이 모두 작용했다. 국제 유가가 상승했고, 국내 과일값이 고공행진 하며 전체 물가를 끌어올렸다.

특히 농산물 가격은 전년 같은 달보다 20.9% 치솟았다. 2011년 1월(24.0%) 이후 13년 1개월 만에 최대 상승 폭이다. 이상기후가 영향을 준 만큼 과일 가격 강세가 더 이어질 가능성이 제기된다. ‘금(金)사과’로 불리는 사과의 경우 마땅한 대체 상품이 없는 데다, 병해충 유입 우려로 과일 수입마저 당분간 어렵기 때문이다.

물가가 다시 오르는 현상은 미국도 비슷하다. 3월 12일(현지시간) 미 노동부는 2월 미국 소비자물가지수(CPI)가 전년 동월 대비 3.2% 상승했다고 밝혔다. 전월의 3.1%와 미 월스트리트저널(WSJ)이 집계한 전문가 예상치(3.1%)를 모두 웃돌았다.

제롬 파월 미 연방준비제도(Fed·연준) 의장은 지난 7일(현지시간) 상원 청문회에 출석해 금리 인하까지 얼마 남지 않았다는 설명을 하면서도 “인플레이션이 2%를 향해 지속해서 이동하고 있다는 확신이 더 들기를 기다리고 있다”고 여지를 남겼다.

그만큼 물가가 지속해서 하락하지 않고 등락을 반복하면 미 연준의 6월 금리 인하설은 현실이 되지 않을 수 있고, 이 영향을 고스란히 한은이 받을 수 있다. 또 미 연준이 6월에 한 차례 금리 인하를 하더라도 추가 금리 인하를 장기간 하지 않는 태도를 보일 수 있다. 이 경우 대출 금리에 영향을 줄 수밖에 없다.

연 3.9% 주담대 금리…현 수준 등락 가능성↑

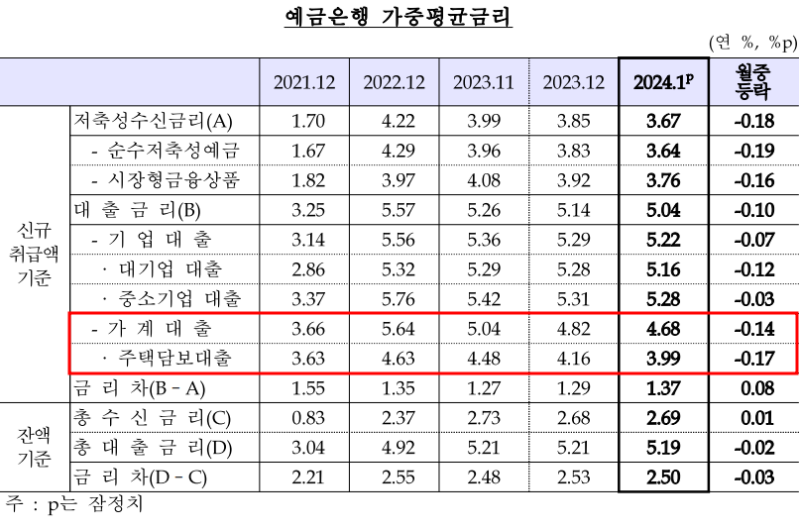

이는 지표금리인 신규 코픽스가 지난해 12월 3.84%로 전달 대비 0.16%포인트(p) 하락한 이후 1월에도 0.18%p 떨어졌기 때문이다. 또 은행채 5년물 금리가 지난해 12월 4%대를 유지하다 올해 초 3%대로 내린 영향이 있다. 은행채 5년물 금리는 3월 12일 3.78%를 기록했다.

은행연합회에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행에서 지난 1월 중 취급한 주담대 금리는 평균 연 4.08%를 기록했다. 같은 달 우리은행(연 3.93%)과 KB국민은행(연 3.88%)이 금리를 3%대로 낮췄다. 한은의 ‘예금은행 가중평균금리’ 1월 자료를 보면 주담대 금리는 연 3.99%로 내려왔지만 하락 추세가 지속할 수 있을지에 대해선 확신하기 어렵다.

특히 연 3% 후반의 금리로 받으려면 신용점수가 918~937점에 있어야 가능하다. 이 때문에 대부분의 대출자들은 여전히 연 4~5%대 금리에서 대출을 받거나 유지하고 있다.

은행권에선 3월 물가가 떨어지지 않는 모습이 나타났고, 이런 현상이 반복 된다면 중앙은행들의 기준금리 인하 의지가 약해질 수밖에 없다고 보고 있다. 이 영향에 조달금리가 내리지 않아 은행들도 대출 금리를 현 수준에서 유지할 가능성이 크다.

아울러 한은이 하반기에 가서 금리를 현 3.50%에서 3.25%로 낮춘다 해도 대출 금리는 3% 중후반에서 크게 변하지 않을 가능성도 있다. 신용점수가 낮은 고객들의 이자 부담은 연말까지도 지속된다는 계산이 가능하다.

한 시중은행 관계자는 “물가 상승률이 2%대로 내린다는 확신을 한은만 아니라 대출 고객들도 할 수 있어야 한다”며 “그 전에 주담대를 확대하기에는 여전히 이자 부담이 높은 상황”이라고 조언했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1오세훈 서울시장, 대선 불출마…“비정상의 정상화 위해 백의종군”

2위믹스 생태계 구축으로 국내 블록체인 시장 선도한 위메이드

3 오세훈 서울시장, 대선 불출마 선언

4‘산불사태’ 국민성금 1328억원 모여

5커피값 올려야 생존하는 저가커피의 딜레마

6농심-삼양의 '60년 라면전쟁'...K-푸드, '세계의 별'로 만들다

7주유소 기름값 9주 연속 하락…미국 상호관세 발표 영향

8비트코인 10만 달러 '재탈환' 시동?...연준 '유동성 언급'에 8만 3천 달러 반등

9 트럼프 “일부 예외 있을 수 있지만, 상호관세 10%가 하한선”