5대 금융, ‘역대급’ 실적 찍었지만…‘이자 장사’ 눈초리에 어색한 미소

[고심 깊어지는 5대 금융] ①

5대 금융 3분기 누적 순이익 16.6조원 달성…전년比 6% 상승

예금금리는 낮추고 대출금리는 인상하는 ‘이자 장사’ 비판 여전

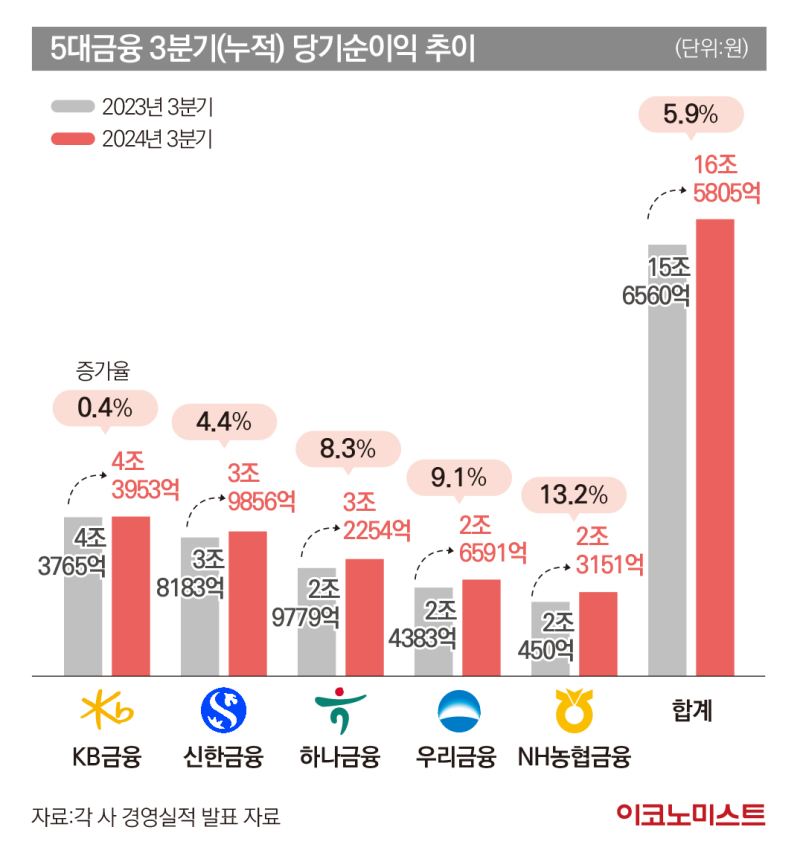

금융권에 따르면 KB·신한·하나·우리·NH농협 등 5대 금융의 올해 3분기 누적 당기순이익은 16조5805억원로 집계됐다. 이는 지난해 3분기 누적 순이익 15조6560억원보다 5.9% 늘어난 수치로 역대 최대 실적이다.

지주별로 살펴보면 KB금융은 3분기 누적 순이익으로 사상 최대인 4조3953억원을 달성했다. 이는 전년 동기 대비 0.4% 증가한 수치다. 다음으로 신한금융은 전년 동기 대비 4.4% 늘어난 3조9856억원을 시현했다.

하나금융은 전년 동기 대비 8.3% 증가한 3조2254억원, 우리금융은 전년 동기 대비 9.1% 늘어난 2조6591억원의 누적 순이익을 거뒀다. 농협금융은 전년 동기 대비 13.2% 증가한 2조3151억원을 기록하면서 KB금융과 함께 역대 최대 실적을 이뤄냈다.

이 같은 5대 금융의 호실적을 견인한 건 우선 이자이익이다. 5대 금융의 올 3분기 누적 이자이익은 37조6161억원으로 지난해 같은 기간보다 2.5% 증가했다. 3분기 기준 역대 최고 수준이다. KB금융이 9조5227억원으로 가장 많았으며 ▲신한금융 8조4927억 ▲우리금융 6조6150억원 ▲하나금융 6조5774억원 ▲농협금융 6조4083억원 순으로 뒤를 이었다.

이번 이자이익 증가는 시장금리 하락으로 순이자마진(NIM)은 하락했으나 가계대출을 중심으로 대출이 늘어 비롯된 것으로 분석된다. NIM은 금융사가 자산을 운용하면서 벌어낸 수익에서 자금 조달비용을 뺀 금액을 운용한 자산의 총액으로 나눈 수치로 은행권의 대표적인 수익성 지표다.

KB금융의 NIM은 지난해 3분기 2.09%에서 올해 3분기 1.95%로 떨어졌다. 같은 기간 ▲신한금융(1.99%→1.90%) ▲하나금융(1.79%→1.63%) ▲우리금융(1.81%→1.67%) ▲농협금융(1.9%→1.8%) 등도 일제히 NIM이 하락했다.

하지만 그럼에도 은행의 대출 규모는 견조한 성장을 보였다. 올해 3분기 KB국민은행 원화대출(가계+기업)은 362조원으로 지난해 말 대비 5.9% 증가했다. 같은 기간 신한은행·하나은행·우리은행도 각각 10.2%, 5.1%, 9.4% 늘어났다. 농협은행만 전년 말 대비 0.1% 소폭 감소했다.

비이자이익도 괄목할 성적을 나타냈다. KB금융의 3분기 누적 비이자이익은 3조8446억원으로 전년 동기 대비 4.7% 늘어났다. 은행 방카슈랑스, 증권 투자은행(IB)수수료 확대가 주효했던 것으로 분석된다.

하나금융도 3분기 누적 비이자이익이 전년 동기 대비 6.4% 늘어난 1조8050억원을 기록했다. 신용카드 및 대출 관련 수수료 증가, 운용리스 등 축적형 수수료 기반 확대에 힘입어 누적 기준 그룹 수수료 이익 전년 동기 대비 커진 영향이다.

우리금융은 같은 기간 누적 비이자이익이 53.1%나 증가해 5대 금융 가운데 가장 높은 성장률을 보여줬다. 우리금융에 따르면 유가증권 관련 이익과 수수료 이익 중심의 성장세가 지속된 결과로 풀이된다. 농협금융도 동 기간 11.7% 늘어나 비이자이익 부문에서 호조를 나타냈다.

다만, 신한금융의 3분기 누적 비이자이익은 2조9423억원으로 전년 동기 대비 0.1% 감소했다. 이는 파생상품 거래 손실과 해외대체투자 관련 보수적인 평가 손상 인식으로 비이자이익이 전 분기(2024년 2분기) 대비 25.6% 줄어든 영향이 컸다. 최근 신한금융의 계열사인 신한투자증권은 상장지수펀드(ETF) 운용 과정에서 1300억원에 달하는 선물 매매 손실을 낸 바 있다.

금융위원장 “은행, 과연 혁신 충분한가”

그러나 5대 금융의 이런 역대 최대 실적에도 ‘이자 장사’에 혈안이 된 것 아니냐는 시장의 눈초리는 매섭기만 하다. 지난 10월 11일 한국은행이 기준금리를 연 3.5%에서 3.25%로 0.25%포인트(p) 인하했지만, 은행들은 예금금리를 먼저 내리면서도 대출금리는 오히려 높여서다.

은행연합회에 따르면 10월 27일 기준 5대은행의 1년 만기 정기예금 기본금리는 연 2.5~3.42% 수준으로 대부분 상품이 기준금리인 연 3.25%를 밑도는 것으로 나타났다. 반면, 대출금리는 5대은행의 주택담보대출 혼합형 금리는 지난 10월 25일 기준 연 3.74~6.14%로 지난 9월 말보다 하단이 0.10%p 올랐다.

이날 김 위원장은 “제조업은 수출시장 경쟁에서 우위를 점하기 위해 혁신을 하고 그 결과로써 이익을 낸다”며 “은행은 과연 혁신이 충분했는지, 혁신을 통해 이익을 냈는지에 대한 문제의식이 있다”고 말했다. 앞서 10월 29일에도 김 위원장은 제9회 금융의 날 기념식에서도 “과거의 관행이나 제도가 만드는 울타리에 안주하고 있는 것은 아닌지 모든 금융인이 돌아봐야 한다”고 꼬집었다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1'박정희 모가지 따러' 김신조, 역사 뒤안길로…향년 83세

2허윤홍 GS건설 대표 “AI는 피할 수 없는 물결, 생존의 문제와 직결”

3337조원 썼지만 부족하다…한국 복지지출, OECD 평균의 69%

4현대면세점, 동대문점 폐점 이어 희망퇴직 실시

5코스피 2300선 붕괴…환율 금융위기 이후 최고치

6“4월이 분수령”…3월 가계대출 4000억원 증가에 그쳐

7뷰노, 김택수 최고전략책임자 영입…삼성종기원 출신

8SK에코플랜트, 반도체 기술 가진 스타트업 찾는다

9EV·픽업·자율주행…기아, 다각화 전략으로 미래차 선도