허인철 부회장, 설비투자 1200억원에 ‘미다스 손’ 더했지만… 300개 물 브랜드 속 경쟁력 미미 출발은 야심 찼다. 2016년 제과 전문기업 오리온이 제주 토착 기업인 제주용암수를 사들일 때만 해도 말이다. 오리온은 당시 21억원을 들여 생수 사업권을 보유하고 있던 제주용암수를 인수했다. 생수 공장 설비에만 1200억원이 추가로 투입됐다. 업계에선 오리온그룹의 체질개선을 이끌어 온 허인철 오리온그룹 부회장의 ‘미다스 손’이 물까지 닿았다고 분석했다.

그로부터4년 여가 흐른 2019년 말, 제주용암수는 오리온표로 다시 태어났다. 용암수의 원수를 취수한 뒤 7번 필터링을 거쳐 블렌딩 된 미네랄을 주입하는 방식의 미네랄워터가 그것이다. 제주용암수가 초기 공략한 시장은 프리미엄 생수였다. 경쟁자로는 물로만 연 매출 2조원을 내는 ‘에비앙’을 꼽았다. 목표도 당찼다. 국내 영업망을 통해 빅3(삼다수·아이시스·백산수)에 진입하는 것은 물론 주 무대는 중국·베트남 등 해외 시장이 될 것이라고 자신했다.

오리온의 신사업으로 주목받은 제주용암수가 출시 1년 여만에 다시 화두에 올랐다. 첫 수장에 오른 허철호 대표가 취임 1년 만에 경질됐다는 사실이 전해지면서다. 허 대표는 생수업계 1위인 삼다수 출신으로 유명한 인사다. 회사 측은 국면 전환과 재정비 차원인사라고 설명하지만 제주용암수의 초기 시장 안착 실패와 부진한 실적이 교체 배경으로 꼽힌다.

업계에선 예상했던 반응이라는 분위기다. 물 산업이 성장하고 있는 시장은 맞지만 300여개 가까운 브랜드가 난립하며 경쟁이 치열한 상황이기 때문이다. 게다가 가격 저항력이 높은 시장인 만큼 신규 브랜드가 ‘프리미엄’ 마케팅을 펼치기엔 애초부터 무리가 있었다는 지적이다. 그만큼 시장에서 제주용암수가 가진 매력이 떨어진다는 말이다.

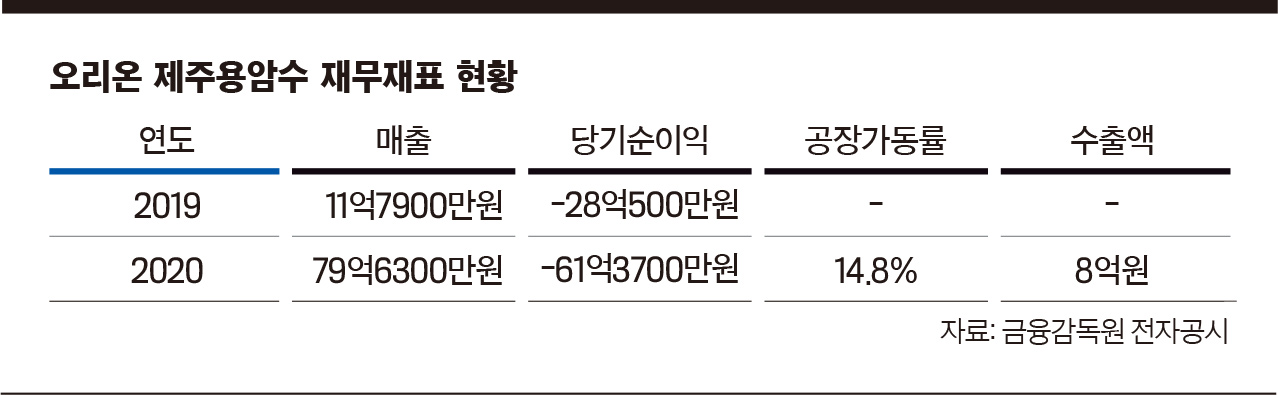

우선 제주용암수를 둘러싼 불확실성부터 들여다볼 필요가 있다. 지난해 오리온 제주용암수 매출은 79억6300만원, 당기 순손실은 61억3700만원에 달한다. 2019년 매출 11억원을 기록한 것과 비교하면 6배가량 매출이 늘어난 셈이지만 2019년 28억500만원이던 손실도 대폭 커졌다. 출시 초기 편의점 등 오프라인 판매가 늦어진 점도 일부 영향을 미쳤지만, 경쟁업체인 농심 백산수가 출시 1년 뒤인 2013년 매출 200억원을 돌파한 것과 비교하면 부진한 흐름이라는 평가다.

━

출고가 대폭 낮췄지만 1% 밑도는 점유율

사진:연합뉴스관건은 점유율이다. 제주용암수가 수익성을 개선하려면 점유율을 늘리고 판매를 늘리는 방법뿐이다. 하지만 이 역시 쉽지 않은 상황이다. 제주용암수는 지난해 출고가를 70% 이상 낮췄지만 국내 생수 시장에서 차지하는 비중은 여전히 1%에 못 미치는 것으로 나타났다. 오리온홀딩스에 따르면 지난해 4분기 제주용암수 530㎖(20개들이 기준) 출고가는 5586원. 3분기 출고가 9190원과 비교해 약 40% 낮아졌고, 2분기 1만4112원과 비교해선 60% 가까이 빠졌다. 마진을 대폭 낮춰 판매해도 매출은 크게 늘지 않고 손실만 커졌을 뿐 점유율 상승효과는 전혀 보지 못했다는 결론이 나온다.

현재 국내 생수 시장은 삼다수·아이시스·백산수가 60% 이상을 차지하는 삼강 구도다. 나머지를 PB브랜드 등 300여 개에 이르는 물 브랜드가 조금씩 나눠 갖고 있다. 물 시장 특성상 가격 저항력이 높아 후발 브랜드가 시장을 뚫기란 쉽지 않다. 제주용암수는 웬만한 신규 PB 브랜드보다도 낮은 경쟁력을 보인다는 평가다. 절대 강자 삼다수에 크게 밀리며 제주에서조차 잘 팔리지 않지만 제주에서 생산된다는 이유로 다른 브랜드에 비해 높은 물류비 등 원가 부담만 떠안고 있는 셈이다.

업계에서는 제주용암수 콘셉트가 애매하고, 국내 생산·판매에 제한적인데다 해외 영업망에 의존하는 점 등을 패인으로 지적했다. 프리미엄 콘셉트 실패로 인해 판매가 지지부진하면서 아예 포지셔닝을 달리했다. 현재 제주용암수는 ‘닥터유제주용암수’라는 브랜드 리뉴얼을 통해 프리미엄이 아닌 경수 시장 공략에 나서고 있다.

제주도와 판권을 두고 마찰을 빚으면서 하루 판매 물량이 평균 200톤t으로 제한된 점도 걸림돌이다. 매일 200t의 물을 생산해 모두 판매한다 하더라도 시장점유율이 최대 3%를 넘기기 어려운 실정이다. 이 때문에 제주용암수 공장 가동률은 14.8%에 그친다. 경쟁업체인 삼다수와 백산수의 공장 가동률이 50~60%대에 이르는 것과 비교하면 턱없이 낮은 수준이다.

결국 생산과 판매에 제한이 없는 해외시장에서 성과를 올려야 길이 보이는 구조다. 오리온이 중국·베트남·러시아 등으로 제주용암수 수출을 확대한다고 나선 것도 같은 맥락이다. 하지만 이마저도 경영 환경이 낙관적이지 않다. 실제 지난해 제주용암수의 수출액은 8억원 수준으로 미미하다. 코로나19 영향으로 인한 수출 계획에 차질이 빚어졌고, 중국 최대 커피 체인인 ‘루이싱커피’에 공급하기로 했던 계약이 무산된 데 따른 것이다. 루이싱커피는 회계 조작 이슈로 현재 상장 폐지된 상태다.

━

제주도와 판권 마찰…판매 물량 제한 걸림돌

상황이 이렇다보니 오리온 등장에 내심 긴장하던 경쟁사들도 회심의 미소를 짓고 있다. 업계 관계자는 “물 사업 자체의 진입 장벽이 낮은데다 특히 이름 난 회사들은 자사 브랜드로 안정적인 판매처를 확보할 수 있기 때문에 신규 사업으로 쉽게 진출하는 분야”라면서도 “국내 소비자들은 경수보다 깔끔한 연수를 선호하고, 물을 통해 특정 영양성분을 채우겠다는 니즈도 부족해 제주용암수의 경쟁력이 낮다고 본다”고 말했다.

제주용암수는 제품력으로 위기를 극복해 나가겠다는 전략이다. 오리온 관계자는 “사업 초기부터 우여곡절이 있었던 것은 사실이지만 전문가들로부터 제품력을 인정받기 시작했다”며 “소비자 접점을 확대해 시장 점유율을 높여나갈 것”이라고 말했다.

- 김설아 기자 kim.seolah@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지