"고승범號 금융위, 금융혁신보다 부채관리 방점"…카뱅 급제동?

4.29대책 이어 전방위 신용대출 축소 지침

"대환대출 플랫폼 범위 축소·지연 가능성"

가계빚 급증에 따른 금융시스템 불안을 막기 위한 금융당국의 가계빚 옥죄기가 갈수록 강화되고 있다. 부동산 대출 규제의 '끝판왕'으로 인식되는 4.29 대책 영향이 본격화되는 가운데, 금융당국은 빚투·영끌의 진앙지인 신용대출 한도도 큰 폭으로 축소할 것을 지시했다.

이같은 강력한 부채 구조조정은 카카오·케이·토스뱅크 등 빅테크·핀테크 기업들의 성장세에도 적잖은 타격이 될 것으로 전망된다.

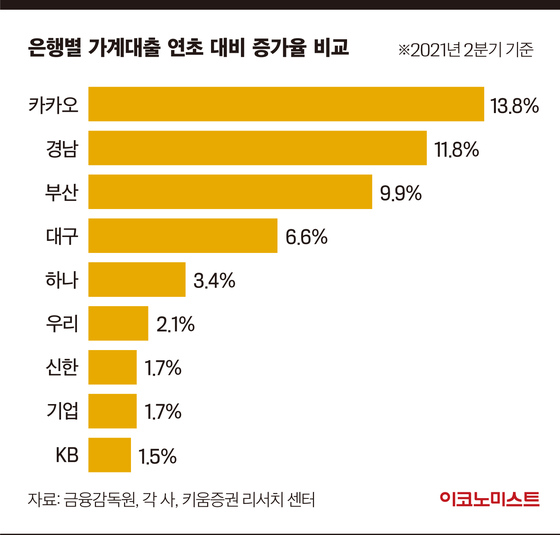

19일 서영수 키움증권 연구위원은 금융당국의 '신용대출 한도 축소 권고' 방침에 대해 "신용대출 중심의 대출 강화는 부동산 시장에 영향을 미칠 만한 요인은 아니지만, 적어도 주식·가상자산 등 자산시장에는 적지 않은 영향을 미칠 것으로 보인다"고 분석했다.

앞서 금융당국은 시중은행뿐 아니라 농협과 신협, 저축은행 등 제2금융권 신용대출 최고 한도에 대해 차주의 연봉 수준으로의 축소 지침을 전달했다.

이는 기존 신용대출 한도가 차주들의 상환 능력을 벗어나 과도하게 집행되고 있다는 판단이 작용했다. 이렇게 늘어난 신용대출은 부동산·주식·가상화폐 등 자산시장으로 흘러들어가 가격 거품을 키웠다는 게 금융당국의 판단이다.

실제 최근 3년간 신용대출 추이를 살펴보면 전체 차주의 절반 가량이 1억원에 근접하고 있으며, 이 가운데 3040 연령대가 절반 이상을 차지하고 있는 것으로 나타났다. 국세청에 보고된 1인당 평균 종합소득이 2019년 기준 3100만원이라는 점을 감안하면, 상당수의 차주들이 자기 연봉의 2배에 가까운 신용대출을 받았다는 추정이 가능하다.

서 연구위원은 "향후 금융당국의 대출 규제는 보다 더 강화될 것이며 규제의 빈틈 축소에 주력할 것으로 예상된다"며 "이런 기조는 규제 빈틈을 이용해 대출을 적극적으로 늘려온 비은행·인터넷전문은행에 부정적 영향을 미칠 것"이라고 전망했다.

이와 함께 서 연구위원은 그동안 금융당국 주도로 추진돼 온 대환대출 플랫폼 역시 범위가 축소되거나 도입이 상당기간 늦춰질 것으로 내다봤다.

그는 "마이데이터를 활용한 플랫폼 회사들의 대환대출 서비스는 소비자 편익 관점에서 볼 때 획기적인 서비스가 될 것"이라며 "그러나 부채 구조조정 관점에서 볼 때 적어도 상당 기간 추진이 지연되거나 축소될 가능성이 높다"고 예상했다.

공인호 기자 kong.inho@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1'식물성 대체식품' 이노하스, 배우 정일우와 'Merry Giftmas' 바자회 연다

2삼성, 이번엔 진짜 ‘엔비디아 왕국’ 입성할까?...주요점은 ‘결합력’

3도미노피자, 27일 단 하루 ‘SKT T day’ 프로모션 진행

43조 클럽 입성 노리는 LIG넥스원…페루 해군에 함정 핵심장비 수출 성공

59년 세월 야속하네…이동휘-정호연, 끝내 헤어져

6"월가서 들려오는 '엔비디아 매도론'"...이유는?

7불닭 1조 시대 열더니...김동찬 삼양식품 대표 ‘초고속 승진’

8KB국민은행, 대학생해외봉사단 ‘라온아띠 24기’ 36명 선발

9주금공, 12월 보금자리론 금리 동결…연 3.95~4.25%