보험료 낮추고, 납입기간 줄이고…종신보험은 ‘지금 변신 중’

[종신보험의 ‘종말’] ②

변신 거듭해온 종신보험, 재테크 기능·보험료 절감 강조

수요 감소에 이미지도 악화...변신 상품 통할까

그렇지만 보험사는 고액 보험료를 바탕으로 영업적 측면에서 많은 이점을 안겨주는 종신보험을 포기 못하는 분위기다. 보험업계에서는 기존 종신보험 보험료를 낮추거나 납부기간을 줄이는 등 변화를 꾀해 소비자들을 공략하고 나섰다.

종신보험 변신 핵심은 ‘보험료 절감’

종신보험은 2015년 신계약건수가 200만건을 넘어서는 등 많은 인기를 끌었다. 하지만 이후 시대적 변화 흐름에 따라 꾸준히 하락세를 보이며 지난해에는 신계약건수가 106만건에 그쳤다.

종신보험은 집안의 가장이 유고할 시 남은 가족들의 생활자금을 보존해 주기 위한 보험으로 가장 대표적인 생명보험 상품으로 꼽힌다. 납입기간이 길고 보험료도 고액이라 보험사 입장에서는 팔수록 이득이다. 이에 보험사들은 90년대 이후부터 영업현장에서 종신보험 판매에 주력해왔다.

하지만 고객들의 인식 변화로 보험사들은 2000년대 들어 종신보험 상품에 변화를 주고 있다. 더 이상 고객들에게 ‘가족의 미래를 대비하라’고 가입을 권유할 명분 자체가 떨어진 상황. 상품 자체에 변화를 줘 판매량 개선에 나선 셈이다.

2010년대 보험사들은 종신보험에 ‘재테크’ 개념을 탑재하기 시작했다. 사망보험 수요가 줄자 아예 재무설계, 저축 등의 개념으로 상품 이미지를 변화시켰다. 이에 향후 연금을 받을 수 있는 종신연금보험, 종신보험료를 투자해 수익을 낼 수 있는 변액종신보험 등이 등장했다. 이후에는 납입중지나 중도인출 등이 가능한 변액유니버셜 종신보험이 출시되기도 했다.

이처럼 보험사들이 종신보험에 ‘재테크’ 개념을 탑재하자 부작용도 터져나왔다. ‘설계사들이 종신보험을 저축보험처럼 판매한다’는 금감원 민원이 폭증하기 시작한 것도 이때부터다.

보험업계 관계자는 “종신보험료가 기본적으로 20만~30만원에 달하는 고액이다보니 설계사들은 고객에게 재테크 개념을 강조해 ‘언젠가는 이득을 볼 수 있다’는 부분을 매우 강조해 상품을 팔아왔다”며 “아직도 이 상품을 저축보험으로 생각하는 가입 고객이 상당수일 것”이라고 꼬집었다.

현재를 중시하는 요즘 세대들은 미래를 대비해 보험료가 고액인 상품에 가입할 여력도 동기도 크기 않다. 또한 단순 사망보장만을 원하는 가입자들에게는 더 저렴한 보험료로 가입 가능한 정기보험 선택지도 존재한다. 이에 보험사들은 기존보다 보험료를 낮추는 전략으로 고객을 유치 중이다.

이런 이유로 2015년 등장한 저해지·무해지 종신보험은 큰 인기를 구가했다. 이 상품은 보험계약을 중도 해지하면 해지환급금을 아예 지급하지 않거나(무해지), 혹은 일반 종신보험보다 적게(저해지) 지급해 보험료를 낮췄다. 보장성보험 상품에는 중도해지금이 존재하지만 이를 아예 없애 기본 보험료 자체를 낮춘 셈이다.

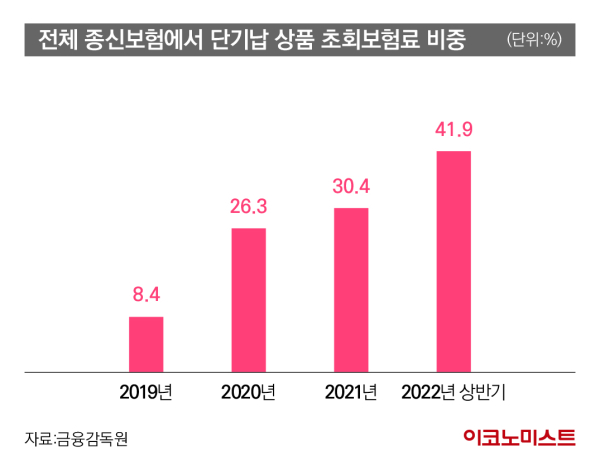

보험사들이 최근 내놓은 단기납 종신보험은 납부기간을 줄여 해지 후 손해 우려를 줄인 상품이다. 이 상품은 20년 이상의 납부기간을 10년 이하로 줄였다. 5~10년이면 해지환급률 100%에 도달할 수 있어 소비자들의 가입이 이어졌다. 전체 종신보험 초회보험료에서 단기납 상품 비중은 2019년 8.4%에서 지난해 상반기 41.9%로 크게 증가했다.

최근에는 사망보험금이 점점 체증되는 체증형 종신보험도 등장했다. 또한 사망보험금을 담보로 ‘역모기지’(Mortgage Loan) 기능을 적용한 종신보험도 출시됐다. 여성 질병 진단비를 집중 보장하는 여성용 종신보험도 나왔다.

이처럼 보험업계가 종신보험에 변화를 가하고 있지만 향후 판매량이 상승할지는 미지수다. 업계에서는 이미 종신보험 자체에 대한 수요가 많이 꺾였다고 보는 분위기다. 그럼에도 판매를 놓을 수는 없는 상품이라 보험사 고민도 깊어진다.

한 보험사 관계자는 “수요가 많이 줄었지만 종신보험은 여전히 우리사회에서 긍정적으로 기능할 수 있는 부분이 있다”면서도 “과거처럼 주력으로 판매하기는 어렵다고 본다”고 밝혔다.

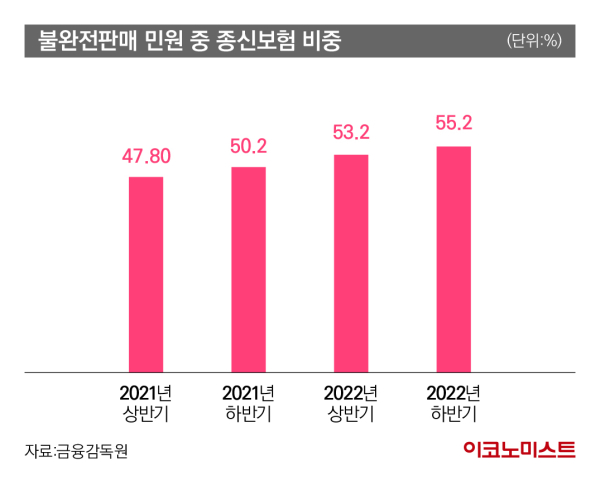

종신보험 민원이 여전하다는 점도 가입자들이 등을 돌리는 원인이다. 금융감독원은 올 2월 생명보험사들의 종신보험 판매에 대해 미스터리쇼핑을 실시했고 무려 15개사가 ‘저조’ 평가를 받았다. 나머지 2개사는 ‘보통’으로 ‘우수’ 평가는 단 한 곳도 받지 못했다. 대부분의 생보사들의 종신보험 판매 설명이 미흡했다는 평가다.

보험업계 관계자는 “종신보험 수요가 가장 큰 계층은 3040인데 이들은 이 돈으로 차라리 다른 투자를 하는 게 낫다고 보는 상황”이라며 “미디어, 사회관계망서비스(SNS) 등의 발달로 종신보험 이미지가 더 악화된 것도 보험사 입장에서는 악재”라고 밝혔다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1보스턴 펜웨이파크에 LG전자가 설치한 ‘초대형 LED’ 정체는?

2곤봉으로 유리창 ‘쾅’...尹 파면에 경찰버스 부순 남성 ‘구속’

3대구 산불 진화 중 헬기 추락…조종사 1명 사망

4기아, 다문화 청소년 위한 ‘하모니움’ 교육 프로그램 본격 가동

5티웨이항공, 유럽 항공권 프로모션 실시

6 대구 북구 산불 진화 헬기 추락

7 尹 "자유와 주권 수호를 싸운 여정, 역사로 기록될 것"

8“트럼프, 손 떼라”...美 전역서 ‘反트럼프 시위’ 열려

9머스크 “美·EU, 무관세 필요해”...‘관세 폭탄’ 트럼프와 ‘엇박자’