한국 가계부채 폭증 중…"전세대출 등 DSR 예외 대상 줄여야"

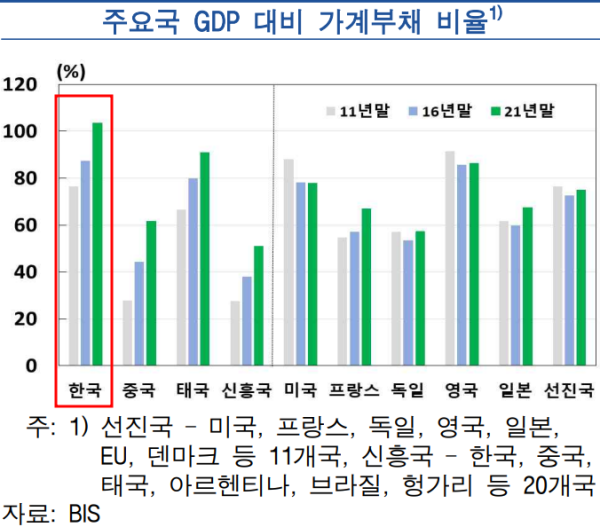

2022년 4분기 기준 한국 GDP 대비 가계부채 비중 '105%'

스위스, 호주 이어 3위 기록

규제 미비·저금리 기조 장기화 등 영향

17일 한국은행이 발표한 '장기구조적 관점에서 본 가계부채 증가의 원인과 영향 및 연착륙 방안' 자료에 따르면 GDP 대비 가계부채 비율은 2022년 4분기 기준으로 스위스 128.3%, 호주 111.8%에 이어 우리나라가 세 번째로 높은 105.0%를 기록했다.

우리나라는 가계부채 비율은 2010년에는 주요 43개국 중 14번째로 높은 수준에 그쳤다. 한은은 "가계부채 누증을 방지하기 위한 정책적 노력에도 불구하고 동 비율이 지속적으로 상승해 왔다"고 분석했다.

한은은 가계부채 누증 요인으로 ▶기업대출 대비 가계대출의 높은 수익성 및 안정성 ▶차주 단위 대출 규제 미비 ▶저금리 기조 장기화에 따른 자산수요 증가 등을 꼽았다.

특히 주요국에 비하여 총부채원리금상환비율(DSR) 도입이 뒤늦게 이루어진 데다 대출시점, 종류에 따라 상당수의 대출이 이를 적용받지 않고 있다는 점도 가계부채 증가를 부추겼다. 또 한은은 신용대출에 대한 금융회사의 대출관행도 상대적으로 완화적인 편이라고 평가했다.

한은은 우리나라의 가계부채 특징으로 소득이 많은 대출자가 많다는 점을 들었다. 지난해 말 현재 전체 가계부채에서 소득 1·2분위(소득 하위 40%)의 비중(차주 기준)은 11%에 불과하지만, 4·5분위(소득 상위 40%)는 76%에 이르렀다.

아울러 정책당국의 지속적인 분할상환 유도에도 불구하고 가계대출 중 전세·신용·중도금 대출의 대부분이 만기일시상환방식으로 이뤄진 점도 특징이다. 만기일시상환방식 대출은 2022년말 전체 가계대출의 53.7%를 차지했다.

한은은 장기적으로는 가계부채가 GDP의 100%를 웃도는 기간이 길어지면, 소비가 위축되고 자원 배분 효율성이 저하되면서 경제 성장에 부정적인 영향을 미칠 수 있다고 밝혔다.

한은은 "금융안정을 저해하지 않는 범위 내에서 가계부채 증가율을 명목 GDP 증가 범위 이내에서 관리함으로써 완만한 디레버리징을 달성하는 것이 중요하다"고 밝혔다.

가계부채 연착륙에 성공하기 위해 ▶DSR 예외 대상 축소 ▶LTV 수준별 차등 금리 적용 ▶만기일시상환 대출 가산금리 적용 등을 검토해야 한다고 조언했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1도쿄 프린스 호텔, 내셔널 지오그래픽이 선정한 ‘도쿄 최고의 도시형 정원’ 중 하나로

2“미·중 전쟁에 ‘양다리 전략’ 취하는 EU기업들”...韓기업 취할 방향성은?

3헌법재판관 8명 전원 출근...2시간 후 '대한민국 운명 갈린다'

4“고효능·고감도 뷰티 브랜드 총출동”…29CM, ‘이구뷰티위크’ 대형 기획전 개최

5캐나다 "美 자동차에 25% 보복관세 부과할 것"…공동 대응 촉구

6美에 바둑판 짜는 정의선...‘포석’ 깔고 ‘집’ 짓는 현대차그룹

7뉴욕증시, 美 상호관세 충격에 팬데믹 이후 최악…나스닥 6%↓

8뉴욕유가, 트럼프 관세 폭탄에 경기침체 우려로 급락…WTI 6.6%↓

9“삼성, 中 연 매출만 64조원”...이재용, ‘가전→전장’ 공략으로 새 中드라이브