대기업 위기면 금융시스템 흔들

대기업 위기면 금융시스템 흔들

‘2008년 글로벌 금융위기 이후 대·중소기업 할 것 없이 경쟁력을 회복하지 못하고 있다. 구조조정 지연과 과도한 부채로 한계에 직면한 기업이 줄곧 늘었다. 대기업 간 양극화도 심화됐다. 또 다시 거시경제 충격이 오면 버틸 수 없는 기업이 속출할 것이다. 가계 부채는 증가세가 둔화됐지만, 중산층에서 다중채무자가 급증했다. 안정을 찾는 듯했던 금융시스템도 부실 징후가 보인다. 경기변동과 상관없이 기업 부문 지표는 점점 나빠졌다.’

한국은행이 1년에 두 번(4월, 10~11월) 내는 금융안정보고서 5년치를 분석한 결과다. 통상 경제지표는 경기 싸이클에 따라 전분기 또는 전년과 비교해 오르고 내리는 것을 반복하는 경향을 보인다. 그런데 금융안정보고서 5년치를 분석해보면, 경기변동과 상관없이 계속 나빠지는 지표가 한두 가지가 아니다. 가계보다 기업 부문, 특히 대기업 사정이 안 좋다. 대기업 연쇄 위기가 은행 위기로 번질 가능성도 배제할 수 없다.

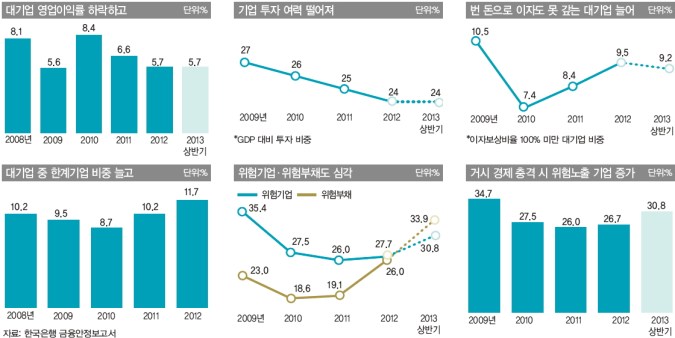

위험기업 증가하고 투자 5년째 감소2008년 글로벌 금융위기 이후 국내 기업은 슬럼프에서 헤어나지 못하고 있다. 2010년 8.2%였던 국내 기업 평균 영업이익률은 이듬해 6.5%로 내려갔고, 지난해와 올 상반기에는 모두 5.7%에 머물렀다. 글로벌 금융위기 후폭풍이 거셌던 2009년 말 5.6%와 비슷한 수준이다. 그나마 중소기업은 2009년 이후 매년 소폭 등락을 반복했다.

하지만 대기업은 2009년 5.6%에서 이듬해 8.4%로 오른 후, 2011년 6.6%, 지난해 5.7%, 올 상반기 5.8%를 기록했다. 하향 추세가 뚜렷하다. 또한 대기업 100곳 중 20곳은 올 상반기 적자를 봤다. 적자를 본 대기업 비중은 2008년엔 11.1%, 2009년에는 17.9%였다. 또한 대기업 중 영업이익으로 이자도 못 갚은 이자보상비율 100% 미만 기업이 전체의 9.2%다.

빚에 허덕이는 대기업도 줄지 않았다. 부채비율 200%를 넘는 대기업은 2009년 18.2%에서 올 상반기 18.8%로 오히려 늘었다. 같은 기간 중소기업은 13.3%에서 11.3%로 줄었다. 부채비율이 200% 넘는 대기업 중 56%는 올 상반기 적자를 봤다. 또한 부채비율이 200%를 넘는 대기업 100곳 중 38곳은 빚의 8할 이상이 단기차입금으로 나타났다.

대기업이 빚을 내기도 점점 어려워진다. 한국은행 ‘금융기관 대출행태 서베이 결과’에 따르면, 국내 은행의 대기업 대출태도지수는 올 3분기 ‘-3’으로 2009년 2분기(-9) 이후 가장 낮은 수준이다. 대출태도지수는 쉽게 말하면 은행이 얼마나 까다롭게 대출 심사를 할 것인지 보여주는 수치다. ‘0’ 이상이면 완화하겠다는 뜻이다. 일부 대기업이 유동성 위기에 직면할 가능성이 크다는 얘기다.

기업 간 쏠림 현상도 갈수록 심화되고 있다. 올 상반기 국내 상위 10대 기업의 평균 영업이익률은 7.8%. 10대 이외 기업 평균은 4.7%였다. 2009년에는 10대 기업이 4.5%, 10대 이외 기업이 6.0%였다. 올 상반기 국내 기업이 거둔 영업이익 100원 중 46원을 상위 10대 기업이 차지했다.

상황이 이렇다 보니 투자도 갈수록 준다. 2007년 국내총생산(GDP) 대비 29%였던 기업 투자 비중은 2009년 27%, 2010년 26%, 올해 24%로 해마다 줄었다. 반기별 투자 증가율 현황을 살펴보면, 2011년 이후 투자 누적 감소율은 마이너스 5.5%다.

국내 기업이 돌파구를 찾지 못하면서 한계에 직면한 기업도 갈수록 늘고 있다. 한국은행에 따르면, 국내 기업 중 위험기업으로 분류할 수 있는 곳은 올 상반기 현재 전체의 30.8%에 달했다. 2009년에는 35.4%, 2010년과 지난해는 각각 27.5%, 26.7%였다. 한국은행은 이자비용을 충당할 수 있는 수준의 이자·법인세 차감전 순이익(EBITA)을 얻지 못하는 기업을 위험기업으로 분류한다.

위험부채 상황은 더 심각하다. 한국은행은 위험기업이 보유한 부채 중 위기 때 갚지 못할 가능성이 큰 것을 위험부채로 분류한다. 위험부채 비중은 2009년 23%에서 이듬해 18.6%로 낮아졌다. 하지만 2011년 19.1%, 지난해 26%, 올 상반기엔 33.9%로 급증했다.

특히 조선·해운 업종은 위험기업이 42%, 위험부채가 45%로 전체 평균보다 훨씬 높았다. 한국은행은 보고서에서 ‘수익성 하락과 이자율 상승 충격이 동시에 발생할 경우 위험 기업 비중은 글로벌 금융위기 때 수준까지 상승할 가능성이 있다. 상대적으로 규모가 큰 기업군의 부실 위험이 더 높아진 것으로 나타났다’고 경고했다.

가계·금융 부문도 안심할 처지가 못 된다. 올 상반기 가계부채 증가율은 지난해 말보다 둔화됐다. 하지만 가처분 소득 대비 가계부채 비율은 같은 기간 1%포인트 상승했다. 소득보다 부채가 더 늘었다는 얘기다. 5년치를 보면 더 심각하다. 올 상반기 가계부채는 980조원으로 2009년보다 200조원 넘게 늘었다. 가처분 소득대비 가계부채 비율은 2009년 129%에서 2011년 135%로, 올 상반기에는 137%로 증가했다. 위험군으로 꼽히는 다중채무자가 빌린 대출 규모 역시 5년 사이 60조원 정도 늘었다.

가계·은행 부문도 빨간불은행을 둘러싼 대외환경이 악화하면서 은행 수익성도 나빠졌다. 2010년 상반기 8조5000억원이던 일반은행 당기순이익은 2011년 7조2000억원, 지난해 4조2000억원으로 하락하다가, 올 상반기에는 2조7000억원으로 떨어졌다.

특히 은행의 수익성을 평가할 때 중요하게 보는 대손상각 전 당기순이익은 2011년 2분기 6조4000억원으로 증가했지만, 이후 급감해 올 2분기에는 2조5000억원에 그쳤다. 한국은행은 ‘은행 수익성이 글로벌 금융위기 때보다 낮은 수준으로 기본적인 이익 창출력이 크게 저하돼 있는 상황’이라고 밝혔다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1롯데바이오로직스 설립 2년 만 수장 교체…신임 대표는 아직

2상법 개정 되지 않는다면 “국장 탈출·내수 침체 악순환 반복될 것”

3열매컴퍼니, 미술품 최초 투자계약증권 합산발행

4‘펫보험 1위’ 메리츠화재, 네이버·카카오페이 비교·추천 서비스 동시 입점

5네이버페이, ‘펫보험 비교·추천’ 오픈…5개 보험사와 제휴

6카카오페이, ‘펫보험 비교’에 업계 1위 메리츠화재 입점

7'19세' 보아, 청담동 빌딩 차익만 71억.. '재테크의 별' 떴다

8삼쩜삼 “2019년 종부세 과다 납부분 환급 신청 기한 얼마 안 남았어요”

9김충섭 김천시장, 선거법 위반으로 시장직 상실...내년 4월 재선거