[위기설 도는 두산, 돌파구는] 연료전지·면세점 사업으로 실적 개선 기대

[위기설 도는 두산, 돌파구는] 연료전지·면세점 사업으로 실적 개선 기대

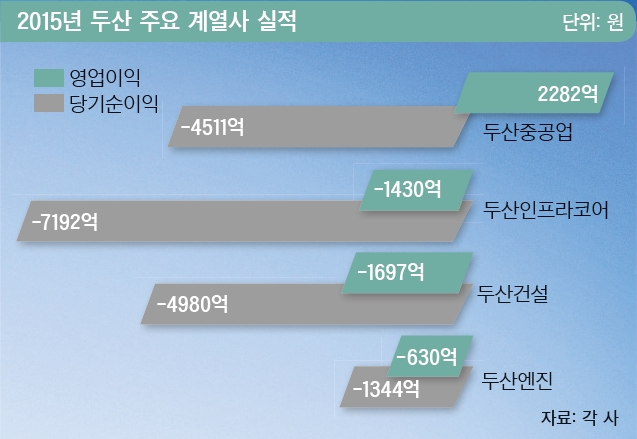

가장 실적이 나쁜 계열사는 두산인프라코어다. 지난해 8595억원의 당기순손실을 기록하면서 적자전환했다. 매출액은 7조 2129억원으로 전년보다 6.19% 줄어들었고 영업이익은 274억원으로 전년보다 93% 감소했다. 회사 측은 구조조정 등으로 7349억원의 일회성 비용이 발생한 게 대규모 적자의 주요 원인이라고 설명한다. 두산인프라코어는 지난해 네 차례에 걸친 구조조정을 통해 1580여 명을 줄였다.

두산인프라코어 영구채 부담도 만만찮아

두산그룹의 주요 계열사 중 하나인 두산건설도 지난해 5207억원의 당기순손실을 냈다. 두산건설은 연결 재무제표 기준 지난해 1669억원의 영업손실을 냈다. 매출액은 1조8054억원으로 전년 2조2080억원보다 18.2% 감소했다. 두산건설 관계자는 “과거 주택 등 건축사업 부문에 대한 보수적인 수주정책과 대형 건설현장의 감소, 레미콘 등 사업부문 조정으로 매출액이 감소했다”며 “대손상각비 등으로 2300억원가량의 일회성 비용이 반영돼 영업손실이 났다”고 설명했다. 두산건설은 올해 금융비용을 줄이고 매출을 늘려 흑자로 전환한다는 계획이다.

하지만 두산건설도 두산인프라코어와 마찬가지로 재무상태가 좋지 않다. 전체 차입금이 1조2975억원인데 이 중 올해에 만기가 도래하는 차입금이 4301억원이다. 두산건설의 부담요인 중 하나는 2700여 가구의 일산위브더제니스다. 총 사업비가 2조원이 넘는 대규모 프로젝트인데 2013년 준공 이후에도 미분양 물량이 많아 두산중공업으로부터 1조원가량의 자금을 수혈받았던 현장이다. 당시 못 판 미분양 물량을 전세계약으로 돌렸는데 이 중 500여 가구가 4월 이후에 계약기간이 끝난다. 전세계약을 연장하거나 팔지 못하면 전세보증금을 내줘야 하는 상황이다. 물론 그동안 전셋값이 많이 올라 전세 계약을 연장하거나 새 세입자를 구하는 데는 별 문제가 없을 전망이다. 하지만 두산건설이 임대사업자도 아닌데 미분양 물량을 계속 전세로 돌리는 건 자금 운용면에서 부담 요인일 수밖에 없다.

두산그룹 “매각 지연돼도 유동성 문제 없어”

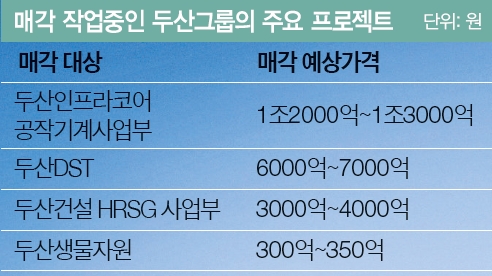

두산DST가 최근 진행한 예비입찰에는 한화테크윈과 LIG넥스원, 그리고 사모펀드 등 6∼7곳이 참여했다. 그러나 두산DST가 방위산업체라는 점에서 사모펀드가 단독으로 인수하기 힘들다. 따라서 한화테크윈과 LIG넥스원의 2파전으로 압축될 가능성이 크다는 전망이다. 지난해 두산DST가 처음 매물로 나올 당시에는 5000억원 선에 팔릴 것이란 분석이 많았다. 그러나 두산DST 인수를 통해 방산업계 주도권을 노리는 한화와 LIG가 경쟁할 경우 인수 가격은 더 높아질 수 있다.

두산건설도 HRSG(배열회수보일러) 사업부 매각을 추진 중이다. 두산건설 HRSG사업부도 두산인프라코어 공작기계와 마찬가지로 영업이익을 계속 내는 사업부다. 두산그룹 관계자는 “일부 매각 프로젝트가 다소 지연되는 것은 제값을 받고 팔기 위한 진통일 뿐”이라며 “매각이 지연돼도 그룹 유동성에는 전혀 문제가 없다”고 말했다. 두산그룹은 또 구조조정에 따른 손실이 지난해 반영됐고 조직도 슬림화된 만큼 올해는 추가 손실비용이 적을 것으로 전망한다.

두산그룹은 올해 연료전지와 면세점 사업을 실적 개선을 이끌 쌍두마차로 삼을 계획이다. 연료전지란 도시가스를 이용해 수소와 공기 중 산소의 전기화학 반응으로 전기와 열을 생산하는 발전기다. 1년 365일 가동 가능하며 고객 편의에 따라 온·오프(On-Off) 조절이 가능한 유일한 신재생에너지이기 때문에 앞으로도 시장 확대가 기대되는 부문이다. 두산그룹 관계자는 “신재생에너지 부문 중 한국이 가장 잘 할 수 있는 분야가 연료전지”라고 설명했다. 두산은 연료적지 부문의 매출액과 영업이익 목표를 전년 대비 각각 142%, 624% 늘어난 4080억원, 399억원으로 잡았다. 수주 목표액은 8452억원이다. 또 올해 안으로 연간 60~70메가와트(MW) 규모의 국내 연료전지 공장을 세울 계획이다. 면세점 사업도 새 성장동력이다. 두산 면세점은 연간 매출액 1조원, 영업이익률 10%가량이 기대되는 사업이다. 최원경 키움증권 애널리스트는 “올해 두산은 연료전지와 신규 면세점 부문에서 8000억원 이상의 매출액을 올릴 것으로 보인다”고 내다봤다.

- 함종선 기자 jsham@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1AI에 외치다, “진행시켜!”… AI 에이전트 시대 오나

2한국에도 중소도시의 새로운 기회가 올까

3로또 1146회 1등 당첨번호 ‘6·11·17·19·40·43’,…보너스 ‘28’

4“결혼·출산율 하락 막자”…지자체·종교계도 청춘남녀 주선 자처

5“역지사지의 마음으로 진정성 있는 소통에 나설 것”

650조 회사 몰락 ‘마진콜’ 사태 한국계 투자가 빌 황, 징역 21년 구형

7노르웨이 어선 그물에 낚인 '대어'가…‘7800t 美 핵잠수함’

8'트럼프의 입' 백악관 입성하는 20대 女 대변인

9주유소 기름값 5주 연속 상승…“다음주까지 오른다“