- 지난해 10월 대비, 올 1월까지 생보사 5곳 약관대출 금리↓

보험사들 가산금리 동결 “대출 금리 전략적으로 내린 건 아냐”

기준금리 인상 기조로 약관대출 금리도 오를 가능성 높아

DSR 규제 비껴간 약관대출, 금리 인하세

약관대출은 보험의 보장은 그대로 유지하면서 해지환급금의 일정 범위(50~95%) 내에서 보험가입자가 대출을 받을 수 있는 서비스다. 신용이 낮아도 대출심사 절차 없이 돈을 빌릴 수 있어 급전이 필요한 보험가입자들에게 인기를 얻어왔다.

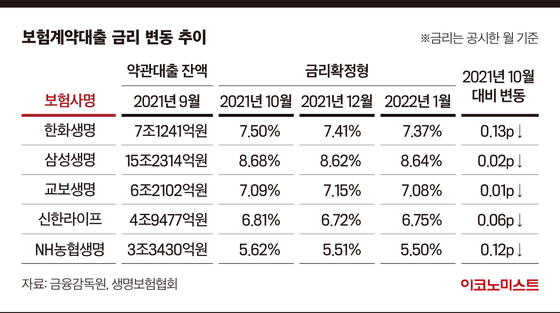

지난해 9월 기준, 약관대출 잔액이 2조원 이상인 생보사인 삼성생명(15조2314억원)과 한화생명(7조1241억원), 교보생명(6조2102억원), 신한라이프(4조9477억원), NH농협생명(3조3430억원)은 모두 지난해 10월 대비, 올 1월 약관대출 금리(금리확정형)가 감소했다.

지난해 9월 기준, 국내 보험사 약관대출 잔액은 약 64조4000억원 수준으로 이중 생보사(47조9000억원) 비중이 높다. 특히 이 생보사 5곳 비중이 80%를 차지하고 있다.

약관대출은 금융당국의 DSR 규제를 적용받지 않는다. 이에 급전이 필요하지만 DSR규제 때문에 대출길이 막힌 수요자 입장에서 인기를 얻을 수밖에 없다.

물론 약관대출은 자신이 낸 보험료를 담보로 대출을 받기 때문에 주택담보대출이나 신용대출보다 대출액이 낮은 편이다. 주택구입 등의 목적으로 목돈 대출을 받으려는 수요자들에게는 적절하지 않을 수 있다.

하지만 올 1월부터 대출 규제가 강화돼 약관대출로 수요자들이 쏠릴 가능성을 배제할 수 없는 상황이다. 여기에 약관대출 금리까지 하락세를 타고 있어 갈 곳 잃은 대출 수요자들의 관심도 커지고 있다.

가산금리는 그대로, 향후 이자율 오히려 오를수도

다만 최근의 약관대출 금리 하락은 보험사들이 의도한 것이 아니라 보험 대출상품의 금리 산정 구조 때문이라는 설명이다. 약관대출 금리를 구성하는 요소인 가산금리는 동결되거나 오히려 올랐기 때문이다.

약관대출은 기준금리+가산금리로 구성된다. 이때 보험사들은 보험계약의 준비금 부리이율(공시이율·예정이율)을 기준금리로 활용한다. 예컨대 가입자 A의 금리확정형 보험계약의 예정이율이 7%인 경우 약관대출 금리의 기준금리는 예정이율이 된다. A가 약관대출을 받으면 금리가 ‘7%(예정이율)+가산금리'로 결정된다는 얘기다.

A가 약관대출을 받으면 대출기간 동안 보험사는 A에게 미래에 돌려줄 보험상품의 적립금을 7%의 예정이율로 계산한다. 실질적으로 A는 ‘7%+가산금리’중에서 가산금리에 해당하는 이자만 부담하는 셈이다. 결국 보험사들이 가산금리를 내려야 약관대출 금리를 낮췄다고 볼 수 있다.

한 생보사 관계자는 “금리가 낮을 때 상품에 가입한 가입자들이 약관대출을 많이 받으면 기준금리가 낮아진다”며 “이번 약관대출 금리 하락은 그런 측면으로 이해해야 할 것”이라고 설명했다.

보험업계 관계자는 “약관대출 기준금리는 고객이 가입한 당시 상품의 예정이율을 기준으로 책정하다보니 사실상 가산금리를 보험사가 조정하는 셈”이라며 “가산금리는 큰 변동이 없는 상태여서 보험사가 전략적으로 약관대출 금리를 낮춘 것은 아니다”라고 설명했다.

다만 약관대출 이자가 오를 수 있다는 전망이다. 약관대출은 한국은행의 기준금리 인상에 따른 이율 반영이 늦어질 수밖에 없다. 가입자가 당시 금리 상황에서 가입한 상품을 담보로 대출을 받기 때문이다. 기준금리는 최근 인상 기조를 보이고 있고 올해 몇 차례 더 오를 것이란 전망이 지배적이다. 이에 약관대출의 기준금리도 꾸준히 오를 것으로 예상된다. 당장 대출이 필요한 수요자라면 금리가 오르기 전 약관대출을 이용하는 것이 이자 측면에서 유리할 수 있다.

보험업계 관계자는 “기준금리가 인상기조를 보이는 시점에서 약관대출 금리는 앞으로 상승세를 탈 가능성이 높다”고 밝혔다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![갓 잡은 갈치를 입속에... 현대판 ‘나는 자연인이다’ 준아 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/21/isp20251121000010.400.0.jpg)

![딱 1분… 숏폼 드라마계 다크호스 ‘야자캠프’를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/09/isp20251109000035.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

은행 대출금리에 '법적비용' 전가 못한다…위반시 행정제재

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

이데일리

변요한♥티파니 영, '애정 가득' 자필 편지

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

`광주 도서관 붕괴` 시공사 압수수색, 관계자 출국금지…수사 속도(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

불닭볶음면이 만든 1조 매출…삼양식품 신용등급도 상승세

성공 투자의 동반자마켓인

마켓인

마켓인

[용호상박 K바이오] ADC ‘항체’ 기반 지놈앤컴퍼니와 에임드바이오

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리