4대금융, 연간 순익 ‘유종의 미’ 거둘까…부동산PF 충당금 변수[금융지주 실적②]

금리인상 수혜 호실적 4분기도 지속되나

부동산 PF 부실 우려 여파에 충당금 ↑ 예상

연간 최대 실적 예상되나 성장세는 둔화

4분기 부동산 PF 부실 등 우려…각 사 충당금 ↑

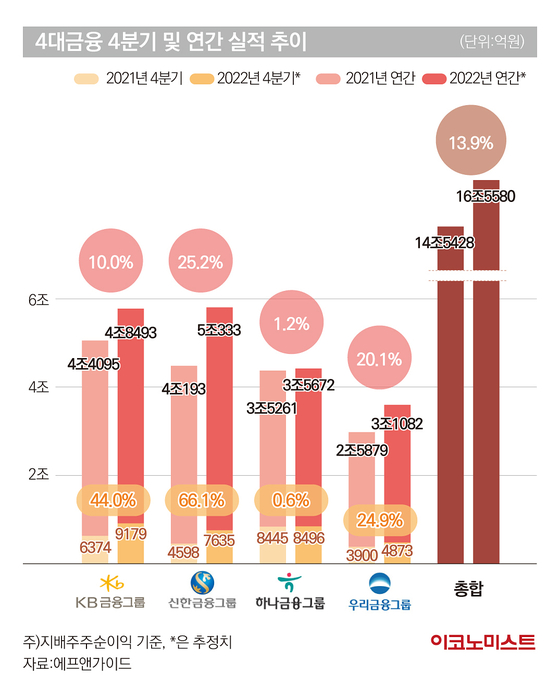

우선 올해 3분기 4대금융 중 유일하게 순익이 감소했던 KB금융은 4분기에는 전년보다 44% 급증한 9179억원의 순익을 기록하며 만회할 예정이다. 각 금융그룹의 순익과 증감율을 살펴보면 ▶신한금융 7635억원(66.1%) ▶하나금융 8496억원(0.6%) ▶우리금융 4873억원(24.9%) 등으로 추정된다.

시장에서는 4분기 금융사 성적표엔 ‘충당금’ 규모가 관건일 것으로 보고 있다. 올해 3분기 대부분 금융그룹이 호실적을 낸 배경에는 충당금 감소가 한 몫 했다. 이처럼 금융사 손익에 영향을 끼치는 충당금이 올해 4분기엔 늘어날 것으로 전망된다.

김재우 삼성증권 애널리스트는 “추가 충당금 적립에 대한 우려는 4분기의 이슈가 될 전망”이라며 “연말인 4분기에는 내년 경기 전망과 자영업자 및 PF 대출의 부실 가능성 등을 반영해 선제적 충당금 적립에 나설 가능성이 보다 높다”고 설명했다.

이홍재 현대차증권 애널리스트 또한 “4분기 실적은 3분기보다 둔화될 전망”이라며 “연말 계절적 비용 반영도 있지만 추가 충당금 적립을 가정하고, 증권 계열사 중심으로 비은행 실적 눈높이도 다소 낮춰야 할 것으로 보이기 때문”이라고 평가했다.

또 ‘역대 최대’ 연간 순익…‘5조 클럽’ 주인공은?

올해 연간 실적의 관전포인트는 ‘5조 클럽’ 입성의 주인공이다. 신한금융은 전년보다 25.2% 상승한 5조333억원의 순익을 내며 사상 최초로 순익 5조원 시대를 열 것으로 보인다. 같은 기간 KB금융은 전년 대비 10.0% 증가한 4조8493억원의 순익을 낼 것으로 점쳐진다.

그간 KB금융과 신한금융은 ‘리딩금융’ 자리를 놓고 경쟁했는데, 분기별로 보면 2 대 2 동점에 놓일 것으로 보인다. 올해 1분기엔 KB금융이 527억원 앞섰지만, 2분기에는 신한금융이 169억원 앞질렀다. 이후 3분기 실적에서 KB금융이 삐끗하며 신한금융이 3233억원을 앞섰다. 4분기엔 KB금융이 1544억원 더 벌어 들일 것으로 보이지만 최종적으로 올해 승기는 신한금융이 잡게 될 전망이다. 다만 증권업계에서 추정한 컨센서스가 조정될 가능성도 있어 속단하기는 어렵다.

하나금융은 올해 3조5672억원의 순익을 기록할 예정이다. 순익 규모가 전년과 비교해 1.2% 상승에 그쳐, 금융그룹 중 상승폭이 가장 작을 전망이다. 이 같은 성장 둔화에는 최근 시장에서 부각된 부동산 PF 부실화 등이 영향을 끼칠 것으로 보인다.

서영수 키움증권 애널리스트는 “하나금융은 대형 4대 금융 가운데 비은행 자회사의 부동산 PF 익스포저가 가장 많은 것으로 추정된다”며 “하나증권의 채무보증잔액은 2022년 6월말 4조9000억원으로 은행계 증권사 중 가장 큰 데다 캐피탈 자회사 대출규모 역시 7조2000억원으로 업계 상위권”이라고 설명했다.

우리금융의 순익은 전년보다 20.1% 개선된 3조1082억원으로 추정된다. 사상 최초로 순익이 3조원을 넘기며 앞으로 하나금융과 3위 경쟁이 더욱 치열할 예정이다. 특히 증권 계열사가 없는 우리금융은 지금과 같은 증시 불황 악재에서 상대적으로 자유로워 실적 악화 부담이 적다.

각 금융그룹은 남은 기간 동안 시장 상황을 면밀히 살펴 살림을 꾸릴 예정이다. 금리인상기 은행 계열사 주도로 그룹의 실적을 개선했지만 추후 성장세가 둔화되고, 최근 예·적금 금리가 올라가면서 은행의 조달 비용이 상승하는 점도 부담 요소다.

전문가들 또한 금융사의 불확실한 영업 환경을 우려하고 있다. 박혜진 대신증권 연구원은 “금융사의 순이자마진(NIM)은 내년 하반기까지 개선되나 개선 폭은 당초 전망보다 둔화 될 것“이라고 내다봤다.

서영수 애널리스트는 “금융권은 부동산 시장 침체 장기화, 기준금리의 급격한 인상으로 인한 전반적인 금융환경 악화로 향후 실적 악화 가능성이 높아진 것으로 판단된다”며 “미국 발 기준금리 인상에 따른 대출자의 원리금 상환 부담 증가, 부동산 시장 침체로 인한 부동산 PF 부실화 위험 증가 등 제반 경제 여건이 악화됨에 따라 올해 4분기, 나아가 2023년 실적에 부정적인 영향을 미칠 것”이라고 평가했다.

김윤주 기자 joos2@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1제1166회 로또 1등 '14, 23, 25, 27, 29, 42'… 보너스 '16'

2 경찰, 서울 '을호비상' 해제…'경계강화'로 조정

3“감정이 ‘롤러코스터’ 탄다”…조증과 울증 사이 ‘양극성 장애’

4아동성착취물 6개국 특별단속 435명 검거…“10대 57%, 가장 많아”

5 尹, 관저서 나경원 만났다…“어려운 시기에 고맙다”

69급 공무원 필기 응시율 또 떨어졌다…3년 새 ‘최저’

7 野 “韓대행, 대선일 신속히 공표해야”

8“은퇴 이후에도 취업 프리패스”…5060 몰리는 이 자격증은

9국민연금만 ‘月 543만원’ 받는다…‘역대급’ 수령한 부부 비결 봤더니