카뱅 다시 2만원 밑돌아…카카오그룹株 전망도 ‘흐림’

카뱅 3분기 호실적 기록에도 사실상 ‘매도’ 의견 리포트 등장

카카오페이 보호예수 해제에 3%·카겜 실적 부진에 5% 내려

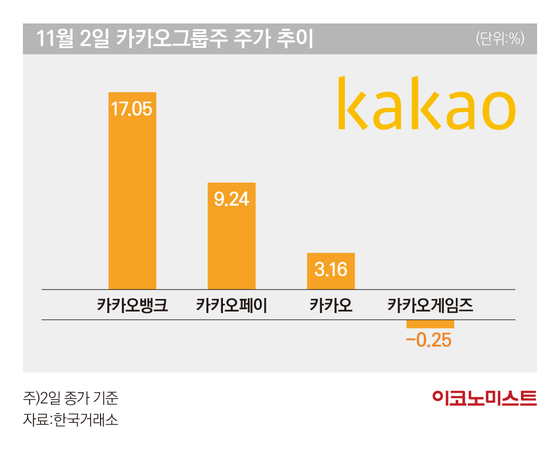

3일 한국거래소에 따르면 카카오뱅크는 전날보다 1.98%(400원) 하락한 1만9850원에 마감했다. 전날 3분기 호실적을 발표하면서 17% 급등해 2만원을 넘어섰지만, 하루 만에 2만원대를 밑돌았다. 카카오뱅크 상승에 힘입어 지난 2일 카카오페이(9.24%), 카카오(3.16%) 등 상승 마감했다.

그러나 카카오그룹주는 이날 동반 하락했다. 카카오는 전날보다 4.21% 하락한 3만7400원, 카카오페이 3.21%, 카카오게임즈 5.32%가 떨어지면서 전날 상승분을 반납했다.

카카오뱅크 주가가 17% 오른 이유는 3분기 ‘어닝 서프라이즈’를 발표하면서다. 카카오뱅크는 올해 3분기 역대 최대 분기 순익을 달성했다. 카카오뱅크는 3분기 당기순이익으로 787억원을 기록해 지난해 같은 기간보다 51% 증가했다. 이는 시장 전망치(754억원)를 웃도는 수준이다. 영업수익은 4118억원, 영업이익은 1046억원으로 분기 기준 역대 최대다. 이는 전년 동기 대비 48%, 46.9% 각각 증가한 수치다.

실적 개선에도 주가 반등은 어렵다는 게 증권업계 시각이다. 은경완 신한투자증권 연구원은 “카카오뱅크 주가가 고점 대비 81.2% 하락한 상황에서 호실적 발표로 주가 상승을 견인했다”면서도 “가상자산거래소 연계 서비스 등 새로 발표한 전략 등은 시장 분위기상 주가 재평가 요인으로 작용하기 어렵다”고 말했다.

카카오게임즈 4분기 매출 감소 가능성 커

다른 카카오그룹주도 비슷한 상황이다. 특히 상장 1주년을 맞은 카카오페이는 이날 보호예수가 풀렸다. 금융감독원 전자공시시스템에 따르면 최대 주주인 카카오가 1년간 의무 보유한 카카오페이 보통주 6235만1920주(지분율 47.05%)와 우리사주조합이 보유한 287만3361주(2.17%)의 보호예수가 풀렸다. 지분율은 49.22%에 달한다.

이미 공모가를 밑도는 상황에 매도 물량이 당장 쏟아져 나오긴 어렵지만 투심이 악화된 모양새다. 상장 전 직원들은 우리사주 ‘대박’을 기대했지만, 카카오페이 주가가 하락하면서 손실률이 크다. 카카오페이 주가는 11월 3일 기준 공모가(9만원) 대비 58%나 하락한 상태다.

3분기 부진한 성적표를 받아든 카카오게임즈 상황도 좋지 않다. 카카오게임즈는 카카오그룹주가 상승한 2일에도 홀로 하락했고 4분기 매출도 급감할 가능성이 크다.

카카오게임즈는 올해 연결 기준 3분기 매출 3069억원, 영업이익 437억원을 기록했다. 전년 동기 대비 매출은 34% 감소했고 영업이익은 2% 증가했다. 전 분기 대비로는 매출은 9% 감소했고 영업이익은 46%나 줄었다.

특히 모바일게임 부문 매출 타격이 컸다. 모바일게임은 전 분기 대비 약 8%, 전년 동기 대비 약 52% 감소한 약 1970억원의 매출을 기록했다. ‘우마무스메: 프리티 더비’(우마무스메) 이용자들의 불매 운동이 영향을 줬다. 우마무스메 이용자들은 일본 서버와 한국 서버 운영 차별 문제와 고의적인 재화 구조 변경 등에 대해 불만을 제기했다. 판교역 일대에서 ‘마차 시위’를 벌여 환불을 요구하기도 했다.

성종화 이베스트투자증권 연구원은 “우마무스메 이용자들의 마차 시위, 환전 시위 영향으로 카카오게임즈 9월 매출이 급감했다”면서 “우마무스메는 11월 2일 구글 매출 순위도 62위까지 급락한 상황이라 4분기 매출 감소는 불가피할 전망”이라고 설명했다. 이베스트투자증권은 투자 의견 ‘매수’를 유지하고 목표 주가는 5만9000원에서 5만1000원으로 13.6% 내렸다.

홍다원 기자 daone@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1“감정이 ‘롤러코스터’ 탄다”…조증과 울증 사이 ‘양극성 장애’

2아동성착취물 6개국 특별단속 435명 검거…“10대 57%, 가장 많아”

3 尹, 관저서 나경원 만났다…“어려운 시기에 고맙다”

49급 공무원 필기 응시율 또 떨어졌다…3년 새 ‘최저’

5 野 “韓대행, 대선일 신속히 공표해야”

6“은퇴 이후에도 취업 프리패스”…5060 몰리는 이 자격증은

7국민연금만 ‘月 543만원’ 받는다…‘역대급’ 수령한 부부 비결 봤더니

8“한국은 25%, 기본 10%”…트럼프발 전세계 ‘관세 폭탄’ 터졌다

9파면 이틀째 尹, 관저 퇴거는 언제...아크로비스타 복귀에 ‘관심’