'최대 5억 대출' 특례보금자리론...3%대까지 금리 낮추려면?

30일부터 1년간 한시적 운영

최대 0.9%p 우대금리 받으면 3.75%까지 이자율 하락

"1주택 유지조건 엄격 적용" 주의해야

금융위원회는 11일 "시장금리 상승이 점차 대출금리로 반영되면서 이자부담이 빠르게 증가하고 있다"며 서민·실수요자의 '내집마련'을 돕고 가계부채 부담을 줄이고자 특례보금자리론을 오는 30일부터 공급한다고 발표했다.

LTV 70% 적용...4%대 금리에 만기 최대 50년

이번 특례보금자리론은 오는 30일부터 내년까지 1년간 한시적으로 운영된다. 공급규모는 총 39조6000억원이다. 올해 주택금융공사의 공급목표는 특례보금자리론(39조6000억원)에 디딤돌대출 4조4000억원을 합친 총 44조원이다.

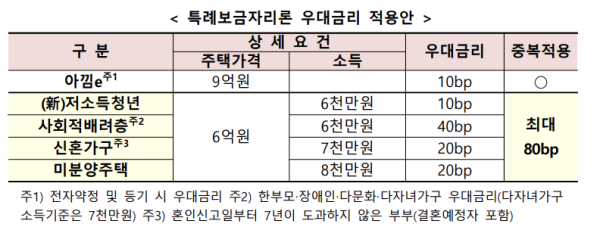

지원대상은 주택가격이 9억원 이하인 차주다. 주택가격은 KB시세, 한국부동산원 시세, 주택공시가격, 감정평가액 순으로 적용된다. 기존 보금자리론(7000만원)과 달리 소득제한은 없다. 다만 우대금리 적용 시 본인 및 배우자의 소득자료 증빙이 필요하다.

자금용도는 구입용도(주택구입)·상환용도(기존 대출상환)·보전용도(임차보증금 반환) 총 3가지로 구분된다. 무주택자(구입용도)는 물론, 1주택자(상환·보전용도)도 신청 가능하다. 대체취득을 위한 일시적 2주택자의 경우 기존 주택을 2년 이내 처분해야 한다.

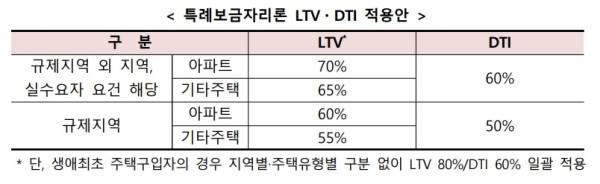

단 주택가격 8억원·소득 9000만원·무주택자인 실수요자 요건에 해당하면 차감하지 않는다. DTI는 최대 60%가 적용되며 규제지역에서 10%포인트 차감한다. 총부채원리금상환비율(DSR)은 적용되지 않는다.

만기는 10·15·20·30·40·50년 등 6가지다. 단 이중 만기 40년은 '만39세 이하 또는 혼인 7년이내 신혼부부', 만기 50년은 '만34세 이하 또는 신혼부부'만 가능하다.

금리는 우대형과 일반형으로 나뉜다. 주택가격 6억원 이하·부부합산소득 1억 이하인 차주를 대상으로 한 '우대형'은 4.65~4.95%, 일반형은 4.75~5.05%가 적용된다. 기본금리는 매월 시장금리, 재원상황 등 제반상황을 감안해 조정된다.

금리우대는 최대 0.9%포인트 내에서 별도로 적용된다. 만39세 이하·주택가격 6억원 이하·부부합산소득 6000만원 이하인 '저소득청년 우대금리' 0.1%포인트를 신설했고, 차주특성에 따라 최대 0.9%포인트까지 금리우대가 가능하다.

이에 아낌e(0.1%포인트)에 기타(저소득청년·사회적배려층·신혼가구·미분양주택 우대폭의 합 최대한도 0.8%포인트)가 모두 적용되면 3.75~4.05%까지 대출금리가 내려가는 셈이다.

중도상환수수료는 기존 주택담보대출을 특례보금자리론으로 갈아타는 경우 뿐 아니라, 추후 특례보금자리론을 중도상환하는 경우에도 면제될 예정이다.

신청은 기존 보금자리론과 동일하게 한국주택금융공사 홈페이지와 스마트주택금융앱을 통해 할 수 있다. 대출한도 심사 등 필요 절차를 거쳐 대출신청일로부터 30일 이후 대출실행이 가능하다. 따라서 2월 중 주택매매계약의 잔금을 입금해야 하거나 신청접수 가능일부터 한달 이내 자금이 필요한 경우엔 특례보금자리론 이용이 어렵다.

금융당국은 특례보금자리론 신청 전 주의할 점을 파악한 후 신청해야 한다고 강조했다.

금융위 관계자는 "대출가능금액은 LTV 적용금액과 대출한도 중 적은 금액이 적용되는 점을 고려해 자금계획을 수립할 필요가 있다"며 "대출기간 동안 1주택 유지조건이 엄격히 적용되기 때문에 추가 주택 구입으로 2주택 이상을 보유할 계획이 있는 경우에는 특례보금자리론 이용에 신중을 기할 필요가 있다"고 강조했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1제1166회 로또 1등 '14, 23, 25, 27, 29, 42'… 보너스 '16'

2 경찰, 서울 '을호비상' 해제…'경계강화'로 조정

3“감정이 ‘롤러코스터’ 탄다”…조증과 울증 사이 ‘양극성 장애’

4아동성착취물 6개국 특별단속 435명 검거…“10대 57%, 가장 많아”

5 尹, 관저서 나경원 만났다…“어려운 시기에 고맙다”

69급 공무원 필기 응시율 또 떨어졌다…3년 새 ‘최저’

7 野 “韓대행, 대선일 신속히 공표해야”

8“은퇴 이후에도 취업 프리패스”…5060 몰리는 이 자격증은

9국민연금만 ‘月 543만원’ 받는다…‘역대급’ 수령한 부부 비결 봤더니