“이자장사 아닌데”…보험사까지 ‘관치’ 정당성 어디에

[경험하지 못한 관치의 탄생] ③ 지난해 보험사 순익 9조...성과급 파티

당국, 은행권 이어 보험 성과급도 '불편' 언급

이익 구조 다르다는 보험업계...지나친 관치일까

보험업계는 은행권과 이익을 내는 구조 자체가 다르다고 항변한다. 단순 이자장사가 아닌 코로나19 이후 자체 체질개선과 자동차보험 손해율 안정화 등으로 호실적을 냈는데 성과급 지급이 왜 문제인지 억울하다는 분위기다. 또 민간회사의 성과급까지 정부가 개입하는 것에 대해 ‘지나친 관치’라는 주장이다.

“성과급 너무 많다고?…손해율 관리로 이익 냈다”

지난 17일 금융당국은 “보험사들의 성과급이 이익 대비 과도한 측면이 있는지 살펴볼 필요가 있어 현황을 파악하고 있다”고 밝혔다. 최근 윤석열 대통령이 은행권 ‘성과급 파티’에 비판적인 발언을 내놓자 금융당국이 부랴부랴 다른 금융업권 성과급에도 제동을 걸기 시작한 모양새다. 당국은 보험사 뿐만 아니라 카드사와 증권사 성과급 지급도 살핀다.

지난해 3분기까지 생명·손해보험사는 7조7612억원의 순이익을 기록했다. 이는 전년 동기 대비 1.7% 증가한 수치다. 업계에서는 보험사들이 지난해 전체로는 약 9조원대 순이익을 냈을 것으로 추정한다.

보험업계 호실적을 이끈 것은 손보사다. 지난해 3분기까지 생보사 순익은 2조9437억원으로 전년 동기 대비 20.3%나 하락했다. 하지만 손보사는 4조8175억원의 순이익을 내며 전년 동기 대비 22.3% 성장했다. 지난해 4분기에도 이 같은 실적 흐름이 이어졌다면 연간 총 순이익 절반 이상은 손보사들의 실적일 가능성이 높다.

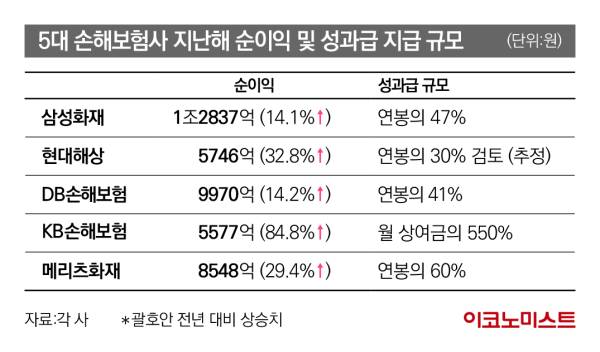

이에 최근 이어진 대규모 성과급은 손보사들이 주도했다. 보험업계에 따르면 삼성화재는 연봉의 47%, DB손해보험은 41%를 성과급으로 책정했다. KB손해보험은 월 상여금 기준 550%를 성과급으로 책정했고 지난해 8000억원대 순이익으로 사상 최고 실적을 낸 메리츠화재는 연봉의 60%를 성과급으로 지급한다. 현대해상은 연봉의 30% 수준을 검토 중인 것으로 알려졌다.

생보사 중에서는 지난해 1조7000억원대 순이익을 낸 삼성생명이 연봉의 23%로 성과급을 책정했다. 앞으로 교보생명, 신한라이프 등 주요 생보사들도 지난해 호실적을 바탕으로 고액 성과급이 지급될지 관심이 집중된다.

금융당국은 이익을 많이 낸 보험사들을 대상으로 성과급 체계를 점검한다는 방침이다. 이에 당국의 화살은 우선 대형 생·손보사로 쏠릴 전망이다.

손보업계는 억울하다는 입장이다. 최근 호실적은 자동차보험과 장기보험 등의 손해율 안정화 때문이지 서민 대상 이자장사로 돈을 번 것이 아니라는 얘기다. 손보업계의 지난해 3분기까지 보험영업손실은 4832억원이다. 전년 동기(-1조2598억원) 대비 손실이 7766억원 줄었다. 2019년 3분기(-3조7253억원)와 2020년 3분기(-3조1825억원) 대비해서도 손실이 3조원가량 감소했다.

한 손보사 관계자는 “대형 손보사 운용자산이 50조원이라 가정하고 손해율이 1%만 낮아져도 5000억원 정도를 절감하는 것”이라며 “이자장사보다 손해율 절감에 따른 보험영업손실을 줄인 것이 실적에 더 큰 영향을 준다”고 설명했다.

또 다른 손보사 관계자는 “자동차보험 부문에서 연간 수조, 수천억원의 적자를 내다 이제 흑자를 조금 내기 시작한 수준”이라며 “당국이 자동차보험에서 이익을 낸 만큼 보험료를 낮추라고 해 이달에 모두 요율을 조정했는데 성과급 지급까지 문제 삼는 것은 아쉽다”고 토로했다.

보험도 ‘공공재’? 왜 관치하나

지난해 보험사들의 대출금리가 꾸준히 상승했기 때문에 ‘이자장사’ 비판과 관련해 보험사도 책임에서 자유롭게 어렵다는 시각도 있다. 보험사는 총부채원리금상환비율(DSR)이 50%로 은행(40%)보다 높다. 이에 지난해부터 대출 수요자들이 보험사 대출 문을 두드리기 시작했고 금리도 가파르게 증가했다.

생·손보협회에 따르면 지난해 생·손보사들의 주택담보대출(분할상환식) 금리는 1월 3~4% 수준이었지만 12월 5~6%대로 상승했다. 같은 기간 신용대출 금리는 무증빙형이 7~9%에서 8~13%대로 증가했다.

한 보험사 관계자는 “지난해 시중금리가 꾸준히 올랐기 때문에 대출금리도 상승세를 탄 것”이라며 “지난해 말 유동성 위기와 관련해 자금 확보차원에서 선제적인 대출금리 상승에 나선 측면도 있다”고 밝혔다.

다만 당국의 성과급 지급 점검이 보험업계를 비롯해, 카드·증권업계까지 확산되면서 ‘지나친 관치금융 아니냐’는 비판의 목소리도 커진다. 현 정부가 은행을 ‘공공재’로 보고 여러 제동을 걸고 있는데, 다른 금융업권은 상황이 달라 관치금융의 정당성을 찾기 힘들다는 지적이다.

보험업계 관계자는 “보험사는 리스크 관리와 자산운용을 통해 이익을 내고 의무보험인 자동차보험과 가입자가 3800만명인 실손보험에서는 사실상 큰 수익을 내지도 못한다”며 “정부 지원도 받지 않은 상황에서 예대마진으로 돈을 보는 은행과 보험을 똑같이 보기는 어렵다”고 밝혔다.

성태윤 연세대 경제학과 교수는 “은행을 공공재로 보는 것은 대중으로부터 예금을 수취하는 기능을 갖고 있기 때문”이라며 “보험은 그런 형태가 아니고 은행처럼 일상적인 금융거래도 하지 않아 공공재적 성격이 은행보다는 적다”고 밝혔다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1원/달러 환율, 美 상호관세 발표에도 하락세…1,460원대 중반

2하이트진로, ‘미래 100년’ 위한 통합연구소 개관…R&D 경쟁력 강화

3“감자만 먹니? 고구마도 있다”…해태, 구운고구마 스틱 출시

4시몬스 침대, 시몬스 갤러리 마포상암점 오픈

5대상, 세븐틴 호시 얼굴 담은 ‘종가 김치’ 일본 출시

6현대이지웰, 복지몰 업계 최초 전자금융업 등록

7롯데홈쇼핑, 美 패션매장서 업계 첫 ‘현장 라이브커머스’ 연다

8롯데관광, 인당 4500만원 럭셔리 골프투어 완판

9아마존, 9일 인터넷 위성 첫 발사…스페이스X와 본격 경쟁