- [기로에 선 저축은행]①

지난해 연간 5559억원 순손실

이자비용‧대손충당금 증가탓

PF 우려 등 올해도 적자탈출 안갯속

지난해 저축은행 업계 순익 곤두박질

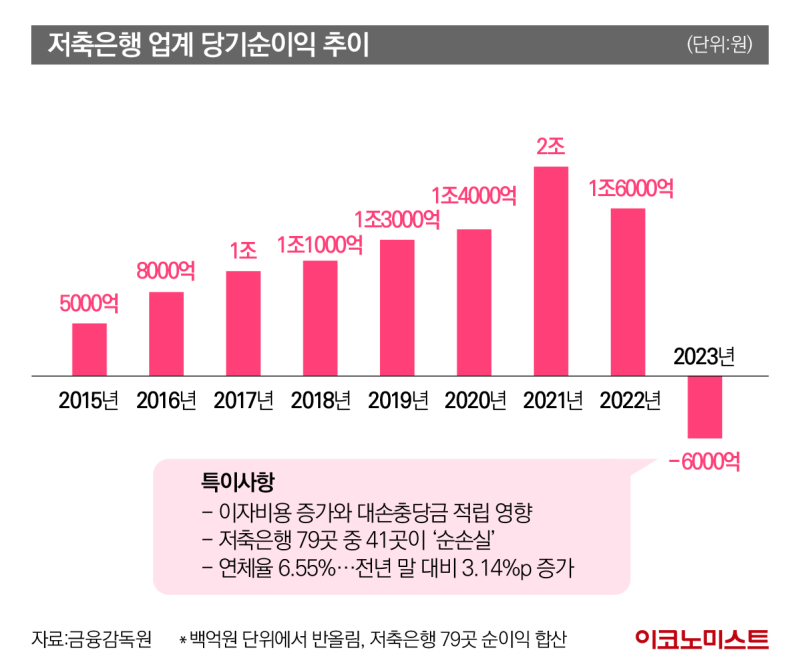

저축은행업계에 따르면 지난해 저축은행 79개사는 총 5559억원의 순손실을 냈다. 지난해 전체 저축은행 79곳 중 41곳이 순손실을 낸 것으로도 집계됐다.

저축은행업계의 실적은 지난 2015년부터 2022년까지 8년 동안 흑자를 기록하다 2023년 적자전환했다. 구체적으로 최근 연간 순이익 규모를 살펴보면 ▲2018년 1조1000억원 ▲2019년 1조3000억원 ▲2020년 1조4000억원 ▲2021년 2조원 ▲2022년 1조6000억원 등이다.

지난해 순이익이 적자로 돌아선 것은 고금리 수신 유치에 따라 지난해 이자 비용이 커졌기 때문이다. 저축은행은 2022년 하반기 레고랜드 사태 직후 금융권 전반에 유동성 위기가 불거지자 고금리 예금을 경쟁적으로 유치했다.

이에 따라 이자 비용은 2022년 2조9177억원에서 지난해 5조3508억원으로 83.4% 폭증했다. 같은 기간 이자수익은 9조6581억원에서 10조7501억원으로 11.3% 늘었다. 이자수익에 비해 이자 비용이 급격히 늘었고, 이는 이자이익 감소로 이어져 순이익에 악영향을 끼쳤다.

게다가 지난해 대손충당금 규모는 3조8731억원으로 전년 2조5731억원 대비 50.5% 증가했다. 대부분 부동산프로젝트파이낸싱(PF) 대출의 예상 손실에 대비해 쌓은 대손충당금이다. 특히 금융당국이 지난해 말 대손충당금을 추가 적립하라고 압박하면서 충당금 규모가 크게 늘었다.

건전성도 빨간불…연체율 6.55%

저축은행업계의 연체율도 빠르게 높아졌다. 2023년 말 연체율은 6.55%로 2022년 말보다 3.14%포인트(p) 상승했다.

저축은행 관계자는 “경기침체 시 가장 먼저 타격을 받는 취약계층과 중·소상공인을 주거래 대상으로 하고 있어 연체율이 상승했다”면서 “최근 부동산 경기 침체 등 영향을 받아 연체율 올랐다”고 설명했다.

실제로 기업대출의 지난해 말 연체율은 8.02%로 전년 말 2.90% 대비 5.12%p 상승했다. 가계대출은 작년 말 5.01%로 전년 말 4.74% 대비 0.27%p 상승했다.

고정이하여신비율 또한 올랐다. 전체 저축은행 업권의 고정이하여신 비율은 지난해 말 7.72%로 전년 말 대비 3.64%포인트 급등했다. 고정이하여신은 3개월 이상 연체된 대출로 통상 부실채권으로 분류되며 금융사의 여신 건전성을 따질 때 쓰인다.

오화경 저축은행중앙회장은 지난 3월 22일 ‘2023년 저축은행 결산결과’ 기자간담회에서 “저축은행 고객들이 지난해 상당히 어려움을 겪었고 특히 지난해부터 부동산 경기 침체에 따라서 사업이 제대로 진행되지 않는 장소들이 많이 늘었다”며 “기업대출은 대부분 부동산과 관련돼 있어 연체율이 상승했다”고 평가했다.

문제는 올해도 저축은행 업계의 침체된 분위기가 쉽사리 나아지지 않을 것이라는 점이다. 부동산 경기 회복이 더디고, 부동산 PF 관련 대출 부실이 확산될 경우 올해도 적자가 지속될 수 있기 때문이다.

오 회장은 “(저축은행업계가) 금방 좋아질 것 같지 않다”며 “기업대출 자산의 절반 정보가 담보성 부동산 대출이라 부동산 경기와 상당히 맞물려 있기 때문”이라고 설명했다.

최병주 저축은행중앙회 경영전략본부 상무는 추가 충당금 적립과 관련해서 “앞으로 얼마나 더 충당금을 쌓을 것이냐는 전적으로 시장에 달려 있다”며 “기준금리가 내리고 부동산과 PF 시장이 개선되면 연체율과 충당금 부담도 줄어들 것”이라고 전망했다.

금융당국도 저축은행 ‘예의주시’

금융당국도 저축은행 업계의 순이익 악화, 치솟는 연체율 등을 예의주시하고 있다. 금융당국은 4월 중 공개되는 저축은행의 올해 1분기 실적을 살핀 뒤 현장점검에 나선다는 계획이다. 현장점검에서는 주로 저축은행이 연체채권 관리를 적절하게 했는지 등에 대해 살필 예정이다.

특히 금융당국은 공·경매를 통한 부실 자산 정리는 필요하다고 보고 있다. 이에 저축은행중앙회 또한 부실화된 일부 부동산 PF 대출을 효율적으로 정리하기 위해 경·공매 활성화 방안을 마련해 시행하고 있다. 해당 방안에는 ▲6개월 이상 연체채권에 대한 3개월 단위 경·공매 실시 ▲실질 담보가치·매각 가능성·직전 공매회차 최저 입찰 가격을 감안한 적정 공매가 산정 등의 내용이 반영됐다.

금융감독원 관계자는 “4월 중순쯤 저축은행 실적에 대한 지표가 나오면 (대출)연체 수준뿐 아니라, 연체의 질 등을 종합적으로 파악한 뒤 현장 점검에 나설 예정”이라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![버스 타다가 엉엉... 지예은 닮은 꼴 ‘쓰까르’, 매력 넘치네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/08/26/isp20250826000291.400.0.jpg)

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

머스크 제친 최고 부자 누구?…하루 만에 자산 140조원 증가

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘이제는 韓 대표’ 카스트로프, 애국가 열창 화제…45분 ‘미친개’처럼 뛴 한국의 신형 엔진

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

취임 100일 앞두고 코스피 사상최고…정책 랠리 기대감 재부상

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'1.5조' 복정역 환승센터 개발, 토지계약 '아직'…연말까지 협의

성공 투자의 동반자마켓인

마켓인

마켓인

큐라클, 제2의 올릭스로 부활하나…MT-101기술수출 '초읽기'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리