高금리 여파 지속…1분기 가계신용 1년 만에 2.5조 감소 전환

한국은행, 2024년 1분기 가계신용(잠정) 발표

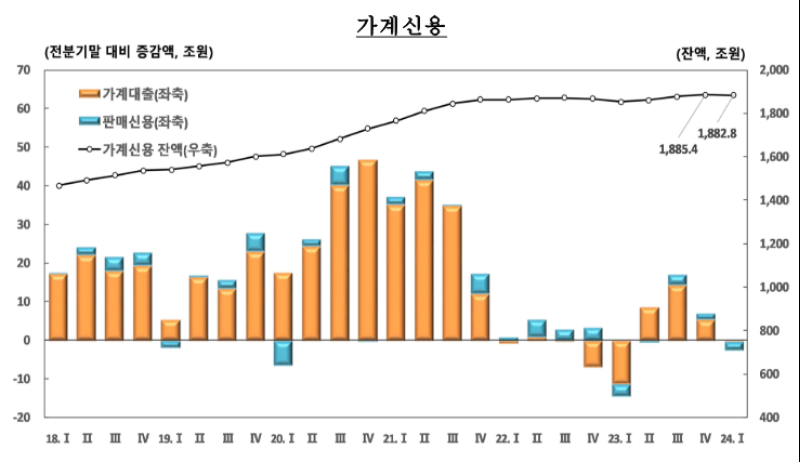

1분기 가계신용잔액 1882조8000억원

신용대출 등 기타대출 10분기 연속 감소

21일 한국은행이 발표한 ‘2024년 1/4분기 가계신용(잠정)’ 통계에 따르면 가계신용잔액은 1882조8000억원으로 전분기 말보다 2조5000억원 감소했다. 4분기 만에 감소로 전환했다.

지난해 4분기 증가액은 8조원으로 같은 해 3분기 증가액의 17조원보다 큰 폭으로 줄었는데, 올해 들어와 감소로 전환한 것이다. 고금리 지속 여파가 시장에 나타난 것으로 풀이된다.

가계신용은 은행과 보험사, 대부업체 등 금융사 대출(가계대출)에 카드사용액(판매대출)을 더한 ‘포괄적 가계 빚’을 말한다.

지난해 가계대출 잔액은 1767조원으로 전분기 대비 2000억원 감소했다.

주담대가 12조4000억원 증가했는데, 이는 지난해 4분기의 15조2000억원 증가보다 증가폭이 축소된 모습이다.

기타대출은 전분기 대비 12조6000억원 큰 폭 감소했다. 10분기 연속 감소 중이다. 지난해 3분기 감소액은 2조9000억원, 4분기는 9조7000억원을 기록했다. 갈수록 기타대출 감소폭이 확대되는 모습이다.

전국의 주택 매매거래량을 보면 ▲2023년 2분기 15만5000호 ▲3분기 14만9000호 ▲4분기 13만1000호 ▲2024년 1분기 13만9000호 등을 기록했다.

기관별로 가계신용 증감에선 차이가 있었다. 예금은행의 가계신용은 전분기 대비 3조2000억원 증가했다. 지난해 4분기의 11조4000억원 증가와 비교해 큰 폭 감소한 모습이다.

비은행예금취급기관의 가계신용은 올 1분기에 8조원 감소했다. 지난해 4분기엔 5조8000억원 감소했는데, 감소폭이 확대됐다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1제1166회 로또 1등 '14, 23, 25, 27, 29, 42'… 보너스 '16'

2 경찰, 서울 '을호비상' 해제…'경계강화'로 조정

3“감정이 ‘롤러코스터’ 탄다”…조증과 울증 사이 ‘양극성 장애’

4아동성착취물 6개국 특별단속 435명 검거…“10대 57%, 가장 많아”

5 尹, 관저서 나경원 만났다…“어려운 시기에 고맙다”

69급 공무원 필기 응시율 또 떨어졌다…3년 새 ‘최저’

7 野 “韓대행, 대선일 신속히 공표해야”

8“은퇴 이후에도 취업 프리패스”…5060 몰리는 이 자격증은

9국민연금만 ‘月 543만원’ 받는다…‘역대급’ 수령한 부부 비결 봤더니