#2. 자영업자 B씨는 최근 사용하던 삼성전자 스마트폰 갤럭시S7 64G 제품을 분실한 뒤 스마트폰 분실·파손 보험으로 보상을 받았다. B씨가 가입한 보험을 담당하고 있는 삼성화재 역시 해당 스마트폰을 구하기 어려워 동일 제품으로는 보상이 어렵다고 안내했다. B씨가 확인한 대체 상품 목록에는 동일 제품보다 저장용량이 작은 32G 제품만 포함돼 있었다. 혹시나 하는 마음에 비슷한 시기에 출고됐던 갤럭시노트7의 대체상품 목록을 살펴보던 B씨는 갤럭시S7 64G 제품이 포함돼 있는 것을 발견했다. 물론 배신감을 느꼈다. 출고가 기준으로 손해를 보는 셈이라 보험사에 항의했지만 규정상 어쩔 수 없다는 대답이 돌아왔다. 업무상 하루라도 스마트폰을 사용하지 않을 수 없었던 B씨는 어쩔 수 없이 저장공간 32G의 제품을 선택했다.

━

보상 금액 결정하는 출고가

고가 스마트폰의 일반화와 함께 분실·파손보험에 가입하는 사례가 늘어나고 있지만 보험사마다 보상 기준이 제각각이어서 소비자의 불만이 쏟아지고 있다. 보험사별로 보상 기준에 차이를 보이는 데다 일부러 보상 금액을 낮추기 위해 대체 상품을 제한하고 있다는 지적도 나온다. 일부 소비자들은 스마트폰 구입 이후 1년 정도만 분실·파손 보험 상품을 유지하고 이후에는 해지하는 편이 낫다고 말한다. 금융당국에서는 보험사 별로 차이가 있다는 점은 인지하고 있지만 원칙상 최저 기준은 모두 지키고 있기 때문에 개입하지 않는다는 입장이다.

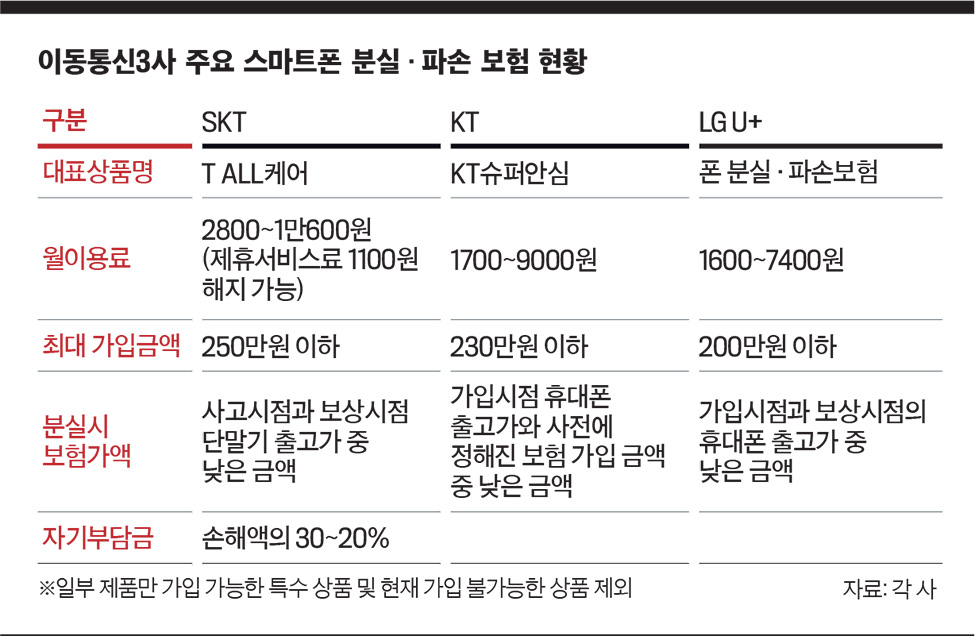

스마트폰 분실·파손 보험은 분실이나 파손에 대비하는 보험 상품이다. 매월 일정액의 보험료를 내고, 분실이나 파손이 발생했을 경우 일정 수준의 자기부담금을 내고 보상을 받는다. 통신사마다 조금씩 차이가 있지만 대부분 매월 1만원 미만의 보험료와 보상금액 대비 20~30% 수준의 자기부담금이 책정돼 있다. 문제는 보상 받을 때 보상 금액의 기준이 되는 출고가다. 스마트폰을 포함한 대다수 전자제품은 출시 이후 시간이 지나면 출고가를 인하하는데 이를 반영하는 보험과 그렇지 않는 경우가 혼재돼 있다.

예를 들어 삼성전자가 지난해 내놓은 갤럭시S10은 출시 당시 출고가가 139만원이었지만 지난해 11월께 출고가를 인하해 현재 89만9000원이다. 따라서 출고가 인하분을 반영하는지 여부에 따라 보상금액도 차이가 크게 난다. 출고가 인하분을 반영하지 않는 보험상품에 가입했다면 분실시 139만원을 기준으로 보상을 받는다. 반면 출고가 인하분을 반영하는 보험상품이라면 89만9000원을 기준으로 보상액이 책정된다. 동일 제품이라도 보상 금액은 50만원 가량 차이가 나는 셈이다.

소비자 입장에서는 보상 금액의 차이를 확인하고 보험에 가입하기 어렵다. 소비자가 선택할 수 있는 구조가 아니기 때문이다. 국내 이동통신 3사는 비슷한 형식의 스마트폰 분실·파손 손해보험을 판매하고 있는데 통신사마다 연계된 보험사가 다르다. SK텔레콤은 삼성화재를 중심으로 메리츠화재, 한화손보, 흥국화재 등과 분실·파손 보험 제휴를 맺었다. KT는 DB손해보험과 현대해상, 농협손해보험 등이 LG유플러스는 KB손해보험과 보험 계약을 인수하고 있다. 더구나 일부 통신사에서는 스마트폰 분실·파손 보험 가입시 출고가 대비 보상 금액이 낮은 보험상품 가입을 제한하고 있어 선택의 폭은 더욱 제한된다. 통신업계 관계자는 “스마트폰 분실·파손 보험의 개발과 보상 규정 등은 보험사에서 담당하고 있다”며 “통신사 입장에서는 상품 판매를 위탁하고 있지만 보험상품 구조는 보험사 몫”이라고 설명했다.

━

소비자 보호 위해 통일 기준 마련해야

보험사마다 규정이 다르지만 금융당국은 문제될 게 없다는 입장이다. 출고가 인하를 반영해 스마트폰 구매 시점 보다 낮은 금액만 보상하더라도 보험 이론상 최저 기준에는 부합한다는 설명이다. 수천만원에 달하는 자동차보험이나 생명보험과 달리 스마트폰은 보상 규모가 100만원 내외인 탓에 금융당국이 개입해서 세부적으로 제재할 경우 실익이 크지 않다는 점도 작용하고 있다. 이준도 금융감독원 보험상품감리2팀장은 “수년 전부터 스마트폰 분실·파손 보험과 관련한 문의를 받아왔는데 결론부터 말하면 보험 이론적으로 잘못이라고 할 수는 없다”며 “비용 분쟁이 생기다 보니까 가입시점 출고가로 보상을 해주자는 주장도 나오는 것으로 알고 있지만 원칙상 어느 쪽도 잘못이 아니라서 개입하지 않고 있다”고 말했다.

휴대폰 분실·파손 보험 시장은 지속적으로 확대하고 있다. 스마트폰 분실·파손 보험 가입자는 2013년 약 500만명에서 2015년 773만명으로 늘었다. 지난해엔 1000만명을 넘어섰을 것으로 추산된다. 보험사가 거둬들인 보험료 중에서 보상금으로 지급한 금액의 비율을 의미하는 손해율은 한 때 200%를 넘어서기도 했지만 2019년에는 70%까지 낮아졌다. 이태휘 공정위원회 약관심사 과장은 “보험사가 자율적인 경영에 따라 약관을 만든 거니까 불공정 여부에 대해 공정위가 판단을 내리기는 어렵다”며 “다만 회사별로 소비자 보호 수준이 다르다고 한다면 손해를 보는 소비자가 생길 수 있기 때문에 금융당국이 나서서 소비자에 도움이 되도록 통일적인 기준을 마련해야 할 것”이라고 말했다.

- 황건강 기자 hwang.kunkang@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지