디지털 보험사 ‘돈 벌기 쉽지 않네’…中 IT공룡 만든 회사도 적자탈출에 7년

[‘디지털 보험사’가 온다②]

카카오·신한·하나금융 등 디지털 보험사 설립 이어져

중안보험, 레모네이드 등 수익성 고전

#. 2013년 알리바바와 텐센트 등 공룡 IT기업들이 합작해 설립된 중국의 중안(中安)보험은 월 보험료가 300원인 쇼핑몰 반송보험을 출시했고 큰 인기를 끌며 출범 1년만에 가입자 수가 2억명을 돌파하는 기염을 토했다. 2015년에는 글로벌 컨설팅업체 KPMG가 선정한 글로벌 100대 핀테크 금융사 중 1위를 차지하기도 했다. 2017년 홍콩증시 상장에 성공했다.

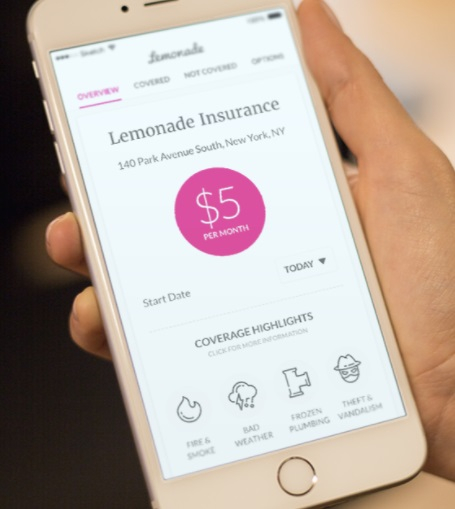

#. 2015년 등장한 미국의 레모네이드(Lemonade)는 보험 가입부터 청구까지 모든 절차를 앱에서 처리하는 서비스로 주목 받았다. 대표상품은 주택보험. 가입시간은 90초, 보험금 지급은 3분 안에 이뤄질 정도로 인공지능(AI) 기술 고도화를 이뤄냈다. 지난해 뉴욕증시에 상장됐다.

중안보험과 레모네이드는 대표적인 글로벌 디지털 보험사다. 양사 모두 IT기술을 담보로 한 혁신 보험서비스로 업계에서 주목받았다. 하지만 중안보험은 출범 7년후인 지난해 들어서야 적자를 털어냈고 레모네이드는 지난해 말 기준 2억4000만달러(한화 약 2730억원)가 넘는 누적 적자를 기록 중이다. 수익을 내기까지는 더 긴시간이 필요해 보인다. 이는 국내 디지털 보험사 및 설립을 계획 중인 회사의 고민이기도 하다.

디지털 보험사, 결국은 MZ세대 잡기

하나금융그룹은 지난해 2월, 더케이손보를 인수하고 6월에 하나손해보험을 공식 출범시켰다. 하나금융은 하나손보를 디지털 기반 생활보험 플랫폼으로 만든다는 계획 아래, 원데이앱 등 디지털 서비스를 적극 육성 중이다. 이미 국내에서 디지털 보험사 형태로 운영 중인 곳으로는 각각 2013년, 2019년 출범한 교보라이프플래닛생명과 캐롯손해보험이 있다.

최근 디지털 보험사 설립 열풍이 부는 이유는 비대면 영업 트렌드가 활성화됨과 함께 보험업계의 미래 고객으로 여겨지는 MZ세대(1981~1995년 출생 밀레니얼+1996~2010년 출생 Z)를 사로잡기 위함이다. 쉽고 간편한 것을 선호하는 MZ세대에게 보험설계사로 대표되는 보험의 푸쉬(PUSH) 영업은 거부감이 들 수밖에 없다. 특히 보험은 약관이 복잡해 MZ세대들에게 더욱 외면받고 있다.

보험연구원에서 발표한 국내 가구당 생명·손해보험 통합 보험가입률에 따르면, 2030세대 생명보험 가입률은 지난해 기준 각각 63.8%와 77.3%에 그쳤다. 4050세대 가입률(90% 이상)에 비하면 낮은 수치다. 이에 보험사들은 MZ세대 수요를 온라인보험 판매를 통해 흡수하려 한다. 실제로 온라인보험 가입률은 전 연령층 가운데 30대가 가장 높은 편이다.

한국신용정보원에 따르면 생보사의 연령대별 온라인 채널 가입 건수 비중은 올해 1분기 기준, 30대가 3.4%로 가장 높았으며, 40대 2.6%, 20대 2.0%, 50대 1.1%, 60대 0.1% 순이었다.

물음표 달린 수익성, IT인재 영입도 어려워

한 보험사 관계자는 “이미 대부분의 보험사들은 IT 인재들을 내부 부서에 영입한 상황”이라며 “새로 디지털 보험사를 설립하면 또 IT인력을 충원해야하는 데 예산문제도 있고 쉽지 않다”고 말했다.

또 다른 업계 관계자는 “이미 온라인채널이 안정적으로 유지되는 보험사는 굳이 디지털 보험사를 따로 설립하려 하지는 않을 것”이라며 “이에 금융 포트폴리오 구성상 손보사가 필요한 금융지주들, IT회사와의 협업이 가능한 회사 위주로 디지털 보험사가 설립되는 것으로 보인다”고 밝혔다.

문제는 수익성이다. 국내 최초 온라인 전업 생명보험사로 출범한 교보라이프플래닛은 출범 9년차지만 여전히 적자다. 올 3분기까지 113억원의 적자를 냈다. 지난 8년간 적자분만 1000억원을 넘었다. 출범 2년차인 캐롯손보는 지난해 381억원의 당기순손실을 기록했고 올 3분기까지 384억원의 적자를 냈다.

물론 앞으로 등장할 디지털 보험사들은 위 두 보험사와 다른 획기적인 상품을 들고 나올 수 있다. 문제는 국내 CM(온라인)채널의 존재감이 미미하다는 점이다.

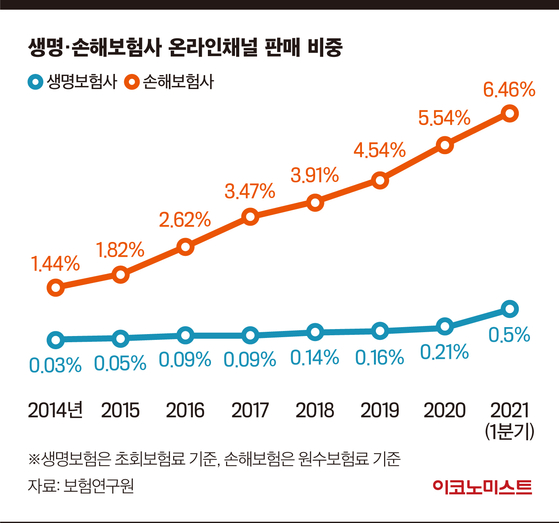

금융감독원에 따르면 올 1분기까지 생·손보사 CM채널 판매 비중은 생보가 0.50%, 손보가 6.46%에 그쳤다. 전체 판매에서 90% 이상은 설계사, 방카슈랑스(은행서 보험판매) 등 대면채널에서 발생 중이다. 보험사 입장에서 디지털 전환은 중요하지만 당장 이곳에서 수익을 내기는 어렵다.

보험업계 관계자는 “온라인보험 가입이 아직 익숙치 않은 국내에서 디지털 보험사는 향후 5~10년은 적자를 감수해야하는 분야일 수 있다”며 “이를 견뎌낼 수 있는 체급이 되는 회사들이 이 시장에 도전해야 할 것”이라고 말했다.

금융당국의 규제 문턱이 높다는 점은 디지털 보험사 활성화에 걸림돌이 될 수도 있을 전망이다. 중안보험은 모기업 알리바바의 결제시스템을 적극 활용했는데 이때 중국 금융당국이 규제를 상당부분 풀어줬다. 레모네이드도 자체적으로 보험료를 책정하고 이를 AI가 활용하는 데 있어 당국의 규제를 받지 않았다. 국내 디지털 보험사 성공의 관건은 혁신적인 IT기술을 담보로 한 보험상품이 될 수 있지만, 이런 상품이 나올 수 있는 환경이 국내에 조성돼 있는지는 미지수다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1한국축구 40년만에 올림픽 좌절…홍준표, 한국축협회에 또 ‘쓴 소리’

2민희진 vs 하이브 '노예 계약' 공방...진실은 어디로

3‘빅5’ 병원 ‘주 1회 셧다운’ 예고…정부 “조속히 환자 곁으로”

4尹대통령-이재명 29일 첫 회담…“국정 현안 푸는 계기되길”

5이부진 표 K-미소…인천공항 온 외국 관광객에게 ‘활짝’

6목동14단지, 60층 초고층으로...5007가구 공급

7시프트업, ‘니케’ 역주행 이어 ‘스텔라 블레이드' 출시

8데브시스터즈 ‘쿠키런: 모험의 탑’, 6월 26일 출시 확정

9‘보안칩 팹리스’ ICTK, 코스닥 상장 도전…“전 세계 통신기기 안전 이끌 것”