실손은 14% 인상, 車보험료 2% 인하도 어려워? 손보사, '흑자' 車보험료 내릴까

지난해 빅4 손보사 차보험 손해율 79~80%, 흑자 전망

금융당국 전체 보험료 2% 인하 의견 전달, 손보사들 '난감'

마일리지 할인 특약 확대 등 다른 방식 제안…가입자 보험료 내려갈까

지난해 신종 코로나바이러스 감염증(코로나19) 여파로 차량 운행이 줄면서 손해보험사들이 자동차보험 부문에서 모처럼 흑자를 냈다. 이에 금융당국은 자동차보험료 인하를 요구하고 있지만 손보사들은 ‘불가능하다’는 입장을 내놓고 있다.

지난 2년간 코로나19로 인한 단기적인 영향으로 자동차보험 손해율이 감소한 것이어서 언제든 다시 적자를 낼 수 있어서다. 이에 손보사들은 단순 보험료 인하가 아닌 ‘마일리지 특약 환급액 확대’ 등 다른 방식으로 가입자들에게 사실상의 ‘인하 효과’를 주는 식의 대안을 고려 중이다.

지난해 차보험 흑자 보험사 “3년간 적자분 고려해야” 주장

빅 4사의 자동차보험 평균 손해율은 코로나19 발생 이전인 2019년 91.6%를 기록했지만 2020년에는 85%로 떨어졌고 지난해에는 70%대까지 내려왔다. 코로나19가 지난 2년간 꾸준히 확산되며 차량 운행이 줄면서 사고 보험금 청구 건이 감소했기 때문으로 풀이된다. 이에 금융당국은 올해 자동차보험료 평균 2% 인하가 적정하지 않겠냐는 의견을 보험업계에 전달한 것으로 알려졌다. 하지만 손보사들은 지난 3년간 적자분을 고려해야 한다는 입장이다.

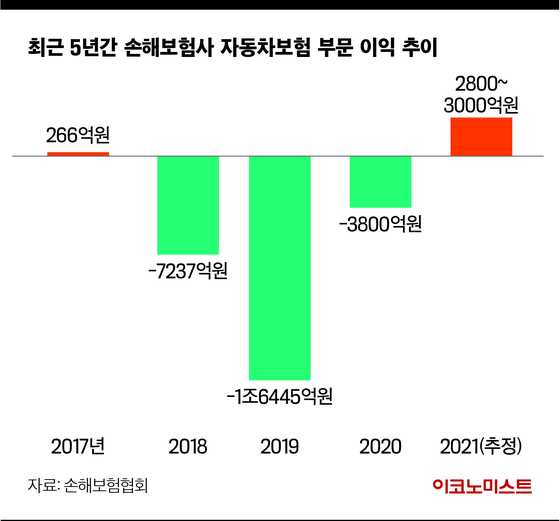

손보사들은 자동차보험 부문에서 지난 2017년 266억원의 흑자를 냈지만 이후 2018년(7237억), 2019년(1조6445억원), 2020년(3800억원) 연속으로 적자를 기록했다. 지난해 약 2800억~3000억원의 흑자를 낸 것으로 추정되지만 지난 3년간 적자액이 2조8000억원에 달하는 만큼 현재 보험료 인하는 무리라는 입장이다.

또한 보험업계는 앞으로 자동차보험 손해율이 증가할 가능성이 높다고 본다. 보험연구원은 지난해 말 자동차보험 관련 보고서에서 대인배상을 중심으로 계약 건당 보험금 증가세가 지속될 것으로 보여 손해율이 다시 높아질 것으로 전망했다. 보험연구원은 “코로나19 유행 초기와 달리 향후 차량 운행 빈도가 높아질 수 있다”며 “차량 운행 빈도가 낮아지더라도 대인배상 사고 발생률은 높아질 수 있다”고 설명했다.

보험업계 관계자는 “지난해 실손보험 손해율이 치솟자 보험업계는 올해 평균 보험료를 14% 인상한 바 있다. 자동차보험은 흑자가 난 만큼 차보험료를 내려줘야 한다는 분위기가 가입자들 사이에서 확대되는 상황”이라며 “하지만 당국이 2%대 보험료 인하를 요구해도 손보사들의 입장도 있어 실제 차보험료 인하가 이뤄질지는 미지수”라고 밝혔다.

보험료 2% 할인보다 마일리지 환급이 낫다?

마일리지 특약이란 가입자가 납부한 자동차보험료를 주행거리 비율별로 환급받는 일종의 할인 혜택이다. 주행거리가 적은 만큼 사고가 날 확률도 낮다 보니 손보사들은 이 특약을 가입자들에게 적극 권유하고 있다.

하지만 이는 사실상 주행거리가 적은 사람들에게만 할인 혜택이 돌아가는 것이라 모든 가입자들이 보험료 인하 효과를 누리기 어렵다. 다만 주행거리가 적은 가입자 입장에서는 마일리지 할인 특약 확대가 전체 보험료 평균 2% 할인보다 유리할 수도 있다.

보험연구원에 따르면 한국 평균 개인 자동차보험료는 연 65만원 수준이다. 금융당국의 요구대로 보험료율 인하가 2%로 진행되면 연 평균 1만3000원 정도가 절약된다.

현재 삼성화재 자동차보험 마일리지 할인 특약의 경우 주행거리가 연간 3000km이하면 32%,

5000km 이하면 24%를 적용해 보험료를 환급해 준다. 7000km 이하(22%), 1만km 이하(17%), 1만2000km 이하(4%) 등 주행거리가 늘수록 환급율도 낮아진다. 다른 대부분의 손보사들도 이런 방식의 마일리지 특약을 판매 중이다.

보통 연간 1만km 이하를 운행하는 가입자라면 연간 자동차보험료를 17~32%를 환급받을 수 있는 셈이다. 손보사들이 자동차보험료 전체 2% 인하 대신 마일리지 할인 특약을 확대하면 환급률이 더 높아질 가능성이 있다. 주행거리가 적은 가입자 입장에서는 전체 보험료 인하보다 환급률 확대가 더 나을 수 있다.

한 손보사 관계자는 “마일리지 특약 확대는 가입자들에게 할인 효과를 줄 수 있는 방안 중 하나다. 무조건 시행하겠다는 것은 아니다”라며 “하지만 주행거리가 적은 가입자일수록 사고율이 낮을 수밖에 없다. 그들에게 어떤 식으로든 할인 혜택을 더 주는 방안은 고려할 수 있다”고 밝혔다.

보험업계 관계자는 “손보사들이 의료 이용량에 따라 보험료에 차등을 두는 4세대 실손보험처럼 마일리지 할인 특약을 활용할 수도 있다”며 “다만 진정한 보험료 차등제가 되려면 기준이 ‘주행거리’가 아닌 ‘사고율’이 낮은 가입자의 보험료를 깎아주는 방식이 되어야 할 것”이라고 말했다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1한국축구 40년만에 올림픽 좌절…홍준표, 한국축협회에 또 ‘쓴 소리’

2민희진 vs 하이브 '노예 계약' 공방...진실은 어디로

3‘빅5’ 병원 ‘주 1회 셧다운’ 예고…정부 “조속히 환자 곁으로”

4尹대통령-이재명 29일 첫 회담…“국정 현안 푸는 계기되길”

5이부진 표 K-미소…인천공항 온 외국 관광객에게 ‘활짝’

6목동14단지, 60층 초고층으로...5007가구 공급

7시프트업, ‘니케’ 역주행 이어 ‘스텔라 블레이드' 출시

8데브시스터즈 ‘쿠키런: 모험의 탑’, 6월 26일 출시 확정

9‘보안칩 팹리스’ ICTK, 코스닥 상장 도전…“전 세계 통신기기 안전 이끌 것”