“은행 예금 만한 게 없네”…저축銀보다 높은 이자에 17.3조 늘어

5대 은행 정기예금 잔액 729조 8206억원

한 달 사이 17조원 증가…7월에는 25조원 늘기도

우리은행 정기예금 금리 최고 연 3.80%

5대 은행 정기예금, 금리 높이자 8월 17.3조원 증가

5대 은행 정기예금은 매달 증가 규모를 키우고 있다. 월별 기준 정기예금 증가 규모는 ▶4월 1조1536억원 ▶5월 15조5740억원 ▶6월 5조3192억원 ▶7월 27조3532억원 ▶8월 17조3715억원 등을 기록했다.

한국은행이 기준금리를 계속 올리면서 은행들이 일제히 수신금리를 올린 영향이다. 아울러 주식시장의 투자심리가 꺾이자 안전자산인 은행 예금으로 돈이 몰린 영향으로 풀이된다.

현재 시중은행들은 정기예금 이자로 최고 연 3%중후반대에 달하는 금리를 주고 있다. 대표적으로 5대 은행 중 우리은행이 ‘우리 첫거래우대 정기예금’을 통해 최고 연 3.80%에 달하는 금리를 제공한다. 이 외에도 우리은행의 ‘WON플러스예금’ 금리는 최고 연 3.50%, 신한은행 '쏠쏠한 정기예금'은 최고 연 3.45%, 농협은행 ‘NH올원e예금’는 최고 3.35%다.

5대 은행 외에도 산업은행 ‘KDB Hi 정기예금’은 최고 금리 연 3.60%를, 케이뱅크 ‘코드K 정기예금’은 연 3.50%를 제공한다. 이는 저축은행과 비교해도 큰 차이가 없는 수준이다. 업계 1위인 SBI저축은행의 ‘복리정기예금’의 최고 금리는 연 3.95%, OK저축은행의 ‘OK안심정기예금’은 연 3.77%를 기록했다.

은행 수신금리 인상, 비은행권 부실 키울 수도

한국은행은 지난 8월 금융통화위원회 정례회의에서 처음으로 4회 연속으로 기준금리를 인상했다. 특히 물가가 잡히지 않는 한 앞으로도 계속 금리를 올릴 계획이라고 밝혔다. 아울러 은행연합회는 지난 22일에 예대금리차를, 30일에 금리인하요구권을 공시하기 시작했다. 이를 통해 당국은 은행의 예대금리 차가 좁혀지고 금리인하요구 수용률도 높아질 것으로 기대하고 있다.

다만 이런 비교공시로 인해 은행들이 수신금리를 경쟁적으로 인상하면서 조달 비용을 높여 대출금리까지 더 높일 가능성이 큰 점은 현 공시제도의 단점으로 지적받고 있다. 특히 저축은행 등 비은행권과의 수신금리 격차 축소로 인해 저축은행이 자금 이탈을 막고자 수신금리를 인상하고, 다시 대출금리까지 높여 연체율 상승을 자극할 수 있다는 점도 우려로 여겨진다.

실제로 한은에 따르면 상호저축은행의 7월 중 대출금리는 전월보다 0.74%포인트 상승한 10.53%를 기록했다. 2020년 1월에 10.63%를 기록한 이후 2년 6개월 만에 가장 높은 수준이다. 증가 폭도 2020년 1월 0.89% 이후 최대치다.

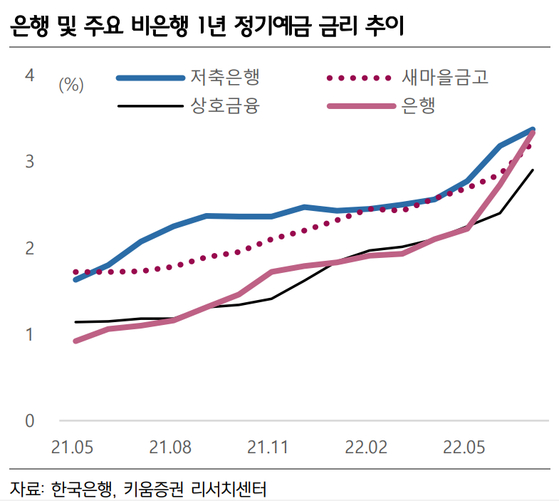

서영수 키움증권 이사는 “은행 간 예금 금리 경쟁의 결과 은행 정기예금 금리가 급등하고 농협, 신협, 새마을금고를 추월했다”며 “예금금리 인상과 은행채 금리 상승이 빠르게 반영되면서 대출금리 상승 속도가 갈수록 빨라지고 있다. 소비 위축과 부동산 시장, 은행 건전성에 치명적 영향을 미칠 수 있다”고 지적했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1한국축구 40년만에 올림픽 좌절…홍준표, 한국축협회에 또 ‘쓴 소리’

2민희진 vs 하이브 '노예 계약' 공방...진실은 어디로

3‘빅5’ 병원 ‘주 1회 셧다운’ 예고…정부 “조속히 환자 곁으로”

4尹대통령-이재명 29일 첫 회담…“국정 현안 푸는 계기되길”

5이부진 표 K-미소…인천공항 온 외국 관광객에게 ‘활짝’

6목동14단지, 60층 초고층으로...5007가구 공급

7시프트업, ‘니케’ 역주행 이어 ‘스텔라 블레이드' 출시

8데브시스터즈 ‘쿠키런: 모험의 탑’, 6월 26일 출시 확정

9‘보안칩 팹리스’ ICTK, 코스닥 상장 도전…“전 세계 통신기기 안전 이끌 것”