- 상반기 5대 저축은행 PF대출 규모 2.8조원…1년 새 46% 증가

非아파트 PF 확대 영향에 연체율 상승 빨라

저축은행 업계 “자산 확대·컨소시엄 참여 방식 등으로 안정장치 충분”

5대 저축은행 상반기 PF대출, 전년 동기 比 46%↑

부동산 프로젝트 파이낸싱(PF)은 건설사가 금융권 대출로 토지를 매입하고 건물을 올린 뒤 분양 수익을 내는 구조다. 부동산 호황기에는 수익을 내기 쉽지만, 지금처럼 기준금리가 높아지고 자산가격 하락이 동반돼 미분양이 확대될 경우 금융사까지 대규모 손실을 떠안을 수 있다.

5대 저축은행 중 특히 한국투자저축은행과 웰컴저축은행의 PF대출이 총대출에서 차지하는 비중은 각각 13.1%, 10.9%를 기록했다. OK저축은행은 8.1%, 페퍼저축은행과 SBI저축은행은 각각 3.0%와 1.0%다.

PF대출 연체율은 일부 저축은행에서 오르는 모습이다. OK저축은행의 PF대출 연체율은 올해 6월 말 3.65%로 전년 동기 대비 1.96%포인트 높아졌다. SBI저축은행의 PF대출도 6월 말 연체율이 1.3%를 기록하며 1분기 말보다 1.03%포인트 상승했다. 지난해 상반기 연체율은 7.99%까지 치솟은 바 있지만, SBI저축은행은 “건설사의 PF대출 상환으로 연체율이 크게 떨어졌다”고 설명했다. 웰컴저축은행과 페퍼저축은행의 PF대출 연체율은 0%를 기록했다.

저축은행업계의 총여신 연체율은 올해 6월 말 2.6%로 1년 전 같은 기간보다 0.1%포인트 떨어졌고 기업대출(법인) 연체율도 1.9%로 0.1%포인트 개선된 것과 비교하면 일부 저축은행의 PF대출 연체율이 이와 비교해 빠르게 올랐다는 분석이다.

“저축은행, 非아파트 PF대출 많아…부실 위험 높아”

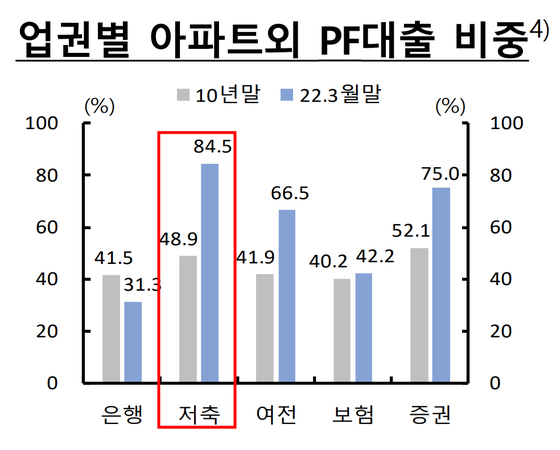

한은에 따르면 은행과 보험사는 아파트에, 저축은행과 증권사는 아파트 외 주택 및 상업용 시설에 주로 PF대출을 확대했다. 저축은행의 경우 아파트 외 주택 및 상업용 시설 PF대출 비중이 전체의 84.5%를 차지했다. 증권사는 75.0%, 은행은 31.3%를 기록했다.

한은은 ‘9월 금융안정 상황’ 자료를 통해 “저축은행의 경우 시공사의 신용등급이 낮아 시공사 신용보강 기능이 약한 편”이라며 “PF부실이 발생하면 영세사업장이 많고 담보가치의 안정성도 떨어지는 일부 비은행기관의 복원력이 저하될 가능성이 있다”고 진단했다.

다만 저축은행 업계는 2011년에 발생했던 저축은행 사태와 현재를 비교하기는 어렵다고 보고 있다. A저축은행 관계자는 “PF대출을 포함한 법인대출이 자기자본의 20%이내여야 하고 한 사업장 당 최고 120억원 한도 규제가 있다”며 “특히 PF 컨소시엄 형식으로 들어가는 게 대부분이라 리스크가 분산된 만큼 저축은행만 부실이 날 우려는 없다”고 설명했다.

이 관계자는 “최근 원자재 가격 상승과 금리 인상으로 사업자금은 올랐는데 부동산시장 침체로 미분양 우려가 높아지면서 PF 리스크 관리 문제가 제기된 것”이라며 “PF의 유동성 문제까지는 아니다”라고 전했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

![썰풀이 최강자 ‘다인이공’...정주행 안 하면 후회할 걸 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/24/isp20260124000086.400.0.jpeg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

'1억 공천헌금' 강선우·김경 동시 구속…法 "증거인멸 염려"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

"정말 파워 있더라, 위력적" 김도영 포함 대표팀 대폭발, '적장' 오릭스 감독도 놀랐다 [WBC 도쿄]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

중동發 퍼펙트스톰 오나…산업계 유가·물류·수주 '초비상'(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

인력감축 대신 '직원 빚 탕감'…매출 3조 '부활 드라마' 쓴 사모펀드

성공 투자의 동반자마켓인

마켓인

마켓인

K-액체생검, 아이엠비디엑스·지씨지놈 글로벌에서도 격돌 [용호상박 K바이오]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리