SBI·OK저축은행 3분기 순이익 급감…저축銀 침체 위기 빠지나

업계 1위 SBI저축은행 3분기 누적 순익…전년 동기 比 12.2%↓

OK저축은행 순익은 41.6% 감소, 이자비용 치솟은 영향

금리 인상 탓에 업계 예대마진 ‘사상 첫 6%p대’ 기록

3분기 이자비용…전년 동기 比 SBI 101%↑, OK 90%↑

금융감독원에 따르면 시중은행들의 순이익은 3분기 말까지 10조5000억원을 기록해 전년 동기 대비 14.6% 증가했다. 금리 상승에 따른 이자이익이 증가한 영향인데, 저축은행의 수익 악화는 은행과 반대로 금리가 악영향을 줬다. 자금 이탈을 우려해 수신금리를 가파르게 올리면서 이자비용이 급증했기 때문이다.

특히 이자비용은 연말로 갈수록 더 빠르게 커지고 있다. SBI저축은행과 OK저축은행의 3분기 이자비용만 전년 동기보다 각각 101.0%, 89.8% 증가를 보였기 때문이다.

예금금리 인상에 “갈수록 역마진 우려 커진다”

한국은행에 따르면 10월에만 예금은행 정기예금으로 56조원이 유입된 것으로 나타났다. 저축은행 한 관계자는 “현재는 저축은행에서 자금이 이탈되는 모습은 나타나지 않고 있다”며 “정기예금 금리가 더 높기 때문인데, 자금 유입이 지속될지는 지켜봐야 한다”고 설명했다.

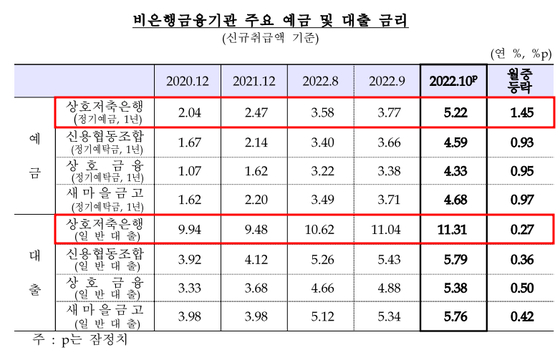

이 관계자의 설명대로 저축은행 업계 전체의 10월 기준 정기예금 1년 평균 금리는 5.22%로 한 달 만에 1.45%포인트나 올랐다. 시중은행이 같은 기간 정기예금 금리를 0.62%포인트 올린 것과 비교해 2배 이상의 속도로 높인 것이다.

보통 저축은행 업계의 예대금리차는 7%포인트대에서 관리됐다. 이를 통해 SBI저축은행과 OK저축은행도 빠르게 순이익을 높여왔다. 실제 2020년 말 저축은행 업계의 예대금리차는 7.9%포인트, 2021년 말에도 7.01%포인트를 기록했다.

저축은행중앙회에 따르면 업계 전체 정기예금 1년 만기 금리 평균은 5.53%다. SBI저축은행의 ‘SBI회전 정기예금’ 1년 만기 최고 금리는 5.5%, OK저축은행의 ‘비대면 OK 이(e)-안심정기예금’은 5.9%다.

한 저축은행 관계자는 “가장 우려되는 부분은 역마진인데, 신용대출을 받는 고객은 연 7~8%대 금리에서도 대출을 받기 때문”이라며 “정기예금 금리가 더 오르면 이런 현상이 일어나기 때문에 예금 금리도 더 올릴 수 없는 상황”이라고 설명했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1“중국차, 낯설지 않아”...이젠 집 앞까지 파고든다

2한국축구 40년만에 올림픽 좌절…홍준표, 한국축협회에 또 ‘쓴 소리’

3민희진 vs 하이브 '노예 계약' 공방...진실은 어디로

4‘빅5’ 병원 ‘주 1회 셧다운’ 예고…정부 “조속히 환자 곁으로”

5尹대통령-이재명 29일 첫 회담…“국정 현안 푸는 계기되길”

6이부진 표 K-미소…인천공항 온 외국 관광객에게 ‘활짝’

7목동14단지, 60층 초고층으로...5007가구 공급

8시프트업, ‘니케’ 역주행 이어 ‘스텔라 블레이드' 출시

9데브시스터즈 ‘쿠키런: 모험의 탑’, 6월 26일 출시 확정