산업 일반

[반전세 대출 신상품 나오나?] 제1금융권의 전세+월세 상품 검토

- [반전세 대출 신상품 나오나?] 제1금융권의 전세+월세 상품 검토

반전세 계약이 늘면서 반전세 대출상품이 제1금융권에서 나올 수 있다는 전망이 나온다. 거론되는 상품 구조는 주택금융공사가 보증을 서고 시중은행이 맞춤형 대출상품을 출시하는 것이다. 주택금융공사 관계자는 “반전세 임대차 계약 실태를 파악하는 단계”라며 “금융상품 수요 조사를 거쳐 대출상품 구조를 검토할 것”이라고 말했다.

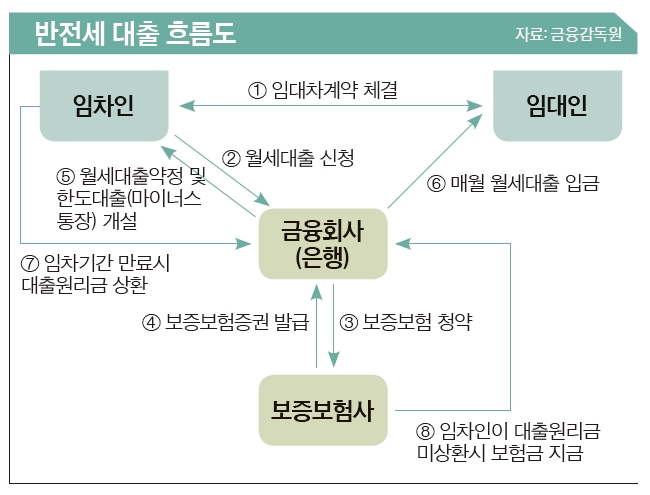

반전세 대출상품이 나온다면 전세 보증 상품과 월세 보증 상품을 적절히 혼합한 형태가 될 것으로 보인다. 현재 반전세 대출 계약자가 금융상품을 이용할 때 두 가지 중 한 가지를 선택할 수 있다. 첫째, 제1금융권에서 전세대출 상품과 월세대출 상품을 각각 이용하는 것이다. 월세대출 상품은 현재 신한은행과 우리은행에서만 취급한다. 금리는 약 5%대로, 임대차기간 동안 월세를 납부해야 하는 시점이 되면 마이너스통장처럼 집주인 통장에 분할 납부되는 구조다. 다만, 이런 상품은 보증금에 대한 대출이 별도로 이뤄지지 않기 때문에 전세대출 상품을 따로 알아봐야 한다. 전세대출 상품은 대부분의 은행에서 판매 중이다.

둘째, 제2금융권에서 반전세 대출상품을 이용하는 것이다. 주요 보험사 등에서 취급하고 있는 반전세 대출은 주로 보증금의 80% 안팎에서 2년 월세의 합계액을 공제한 금액을 대출받을 수 있다. 2년 월세의 합계액은 대출받긴 하지만 매월 집주인 통장으로 바로 들어가기 때문에 공제된다.

이와 같이 반전세 관련 금융상품을 이용할 수 있는 상황에서 주택금융공사가 추진하는 것으로 알려진 반전세 대출은 전세 보증금과 월세를 제1금융권이 하나의 금융상품으로 빌려주겠다는 것이다.

다만, 우려의 목소리도 나온다. 우선 대출상품 출시가 반전세를 조장할 수 있다는 우려다. 반전세는 세입자보다 임대자에게 유리한 제도다. 따라서 반전세 대출상품 출시가 반전세를 조장해 결과적으로 서민층의 부담을 가중시킬 수 있다는 지적이다. 실효성이 부족할 것이라는 비판도 나온다. 실제로 기존 일부 은행권에서 출시한 반전세 상품은 시장의 호응이 그다지 높지 않았다. 자격조건이 다소 까다로운 편이었기 때문이다. 기존 반전세 대출은 소득증빙이 되지 않거나 신용등급이 좋지 않거나 또는 기존 대출금액이 많거나 주택을 보유하고 있다면 반전세 대출을 받을 수 없었다. 이에 대해 서영대 주택금융공사 주택보증부 부장은 “일단 세입자의 자금 상황이나 상환 일정을 고려해 대출금(전세+월세) 비율을 다소 자유롭게 하는 방안을 검토 중”이라고 설명했다.

- 문희철 기자 moon.heechul@joins.com

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이재명, 이준석·김문수 단일화 예측

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

아이린, 깜짝 결혼 발표…예비신랑 정체는

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“곧 중대한 상황 온다”…헤지펀드 대부의 ‘경고’

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]코스닥 상장사 디모아, 자회사 디씨온 클러쉬에 매각

성공 투자의 동반자마켓인

마켓인

마켓인

[단독]지투지바이오, 특허무효심판 피소…상장 영향은?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리