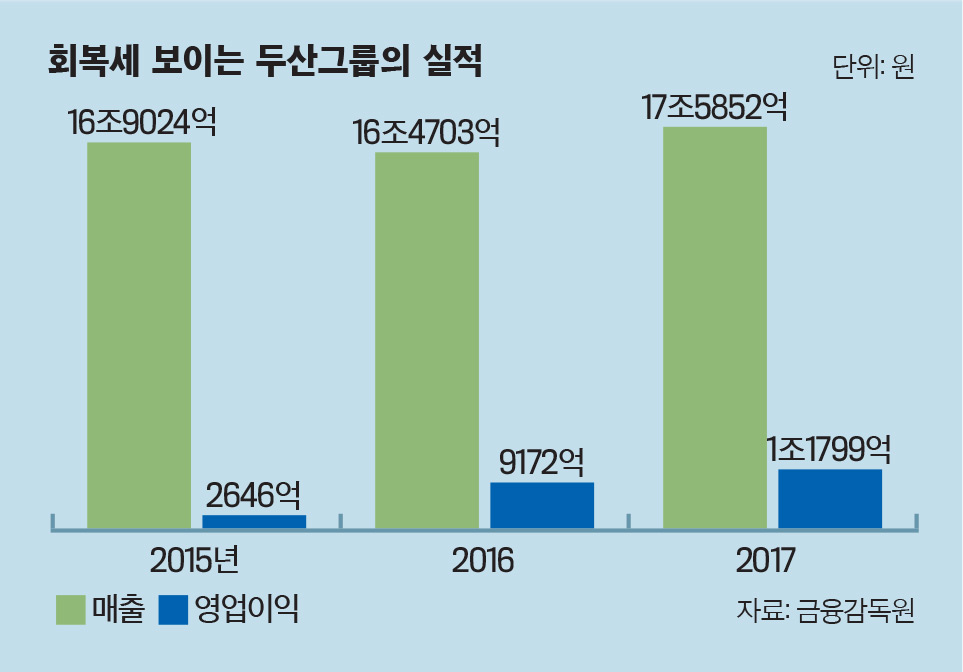

취임 3년차 박정원 회장 리더십 주목...재무구조 개선 과제는 여전 박정원 두산그룹 회장은 적극적인 신성장 동력 육성과 고강도 구조조정으로 그룹의 분위기 반전을 이끌었다는 평가를 받는다.재계 12위 두산그룹이 달라졌다. 주력 사업에서 무리한 인수·합병(M&A)과 글로벌 경기 침체의 직격탄을 맞으며 장기간 부진 늪에 빠졌던 과거를 뒤로 한 채 실적 개선이 눈에 띄게 진행되고 있다. 재계에 따르면 두산그룹은 지난 1분기 영업이익이 3507억원으로 전년 동기 대비 34.5% 증가했다. 같은 기간 영업이익률도 6.6%에서 8.1%로 개선됐다. 매출 역시 4조3075억원으로 9.8% 증가했다. 앞서 두산그룹은 지난해에도 17조5852억원의 매출, 1조1799억원의 영업이익으로 전년도(매출 16조4703억원, 영업이익 9172억원)와 2015년(매출 16조9024억원, 영업이익 2646억원) 대비 실적 개선이 두드러졌다.

특히 지난해 영업이익 1조원 돌파는 2013년 이후 4년 만의 일이었다. 여기에 올 1분기 지주사인 ㈜두산의 자체 사업만 봐도 전자·산업차량·모트롤 등 기존 부문 호조에다 신성장동력으로 육성한 연료전지와 면세점 부문에서 대폭 성장하면서 매출과 영업이익이 전년 대비 각각 26.4%, 48.4% 증가했다. 상반기 연료전지 수주 규모가 총 7800억원으로 이미 지난해(3200억원)의 2배 수준을 넘어섰다. 면세사업에서도 지난해 4분기를 기점으로 흑자 기조가 이어지면서 점차 탄력을 받고 있다.

━

상반기만 7800억원어치 연료전지 수주

㈜두산의 건물용 연료전지. ㈜두산은 주택 등 다양한 건물에서 쓰는 연료전지에 들어가는 원천기술을 개발하고 있다. / 사진:두산그룹 제공그룹 내 핵심 계열사인 두산중공업만 놓고 보면 1분기 매출이 3조5737억원, 영업이익이 3053억원으로 전년 동기 대비 각각 9.2%, 31.7% 증가했다. 이동헌 한양증권 연구원은 “두산중공업은 최근 자회사인 두산인프라코어와 두산건설이 중국에서 좋은 실적을 올리고 있다”고 분석했다. 두산인프라코어의 1분기 매출은 1조9568억원, 영업이익은 2415원으로 전년 동기 대비 각각 25.3%, 62.8% 급증했다. 지금껏 공을 들인 최대 수요처인 중국의 건설기계 시장이 성장하면서 고스란히 실적 개선으로 이어졌다. 지난 2월에 두산인프라코어가 중국 시장에서 기록한 10.5%의 점유율은 2012년 이후 최고치였다(1분기 평균 약 9%). 그런가 하면 두산건설은 1분기까지 5분기 연속 영업이익 흑자를 냈다. 올해 연간 순이익 흑자 전환도 예상된다.

취임 3년차를 맞은 박정원 두산그룹 회장의 리더십이 통하고 있다는 분석이 나온다. 박 회장은 고 박두병 두산그룹 창업주의 맏손자다. 그가 회장직에 오른 2016년, 두산그룹은 창립 120주년을 맞은 동시에 사상 최대 위기 상황에 직면한 상태였다. 직전 해인 2015년 두산그룹은 주력 계열사들의 순손실만 도합 1조7000억원에 달했다. 그러면서 한층 심각한 유동성 위기에 처했다. 이런 위기 상황에서 그룹 전통상 일곱 살 차이 삼촌인 박용만 두산그룹 전임 회장(현 두산인프라코어 회장)의 뒤를 이어 구원 등판한 박정원 회장이 우선적으로 매진한 일은 고강도 구조조정이었다. 두산인프라코어의 공작기계 사업 부문(1조1308억원), 두산건설의 배열회수보일러 사업 부문(3000억원), 그리고 방위산업 회사인 두산 DST(3558억원, 현 한화디펜스)를 과감히 매각하면서 그룹의 체질 개선에 나섰다.

다음으로 박 회장이 집중한 일은 신성장 동력의 적극적인 육성이었다. 어느덧 지주사의 효자 사업 부문으로 떠오른 연료전지가 박 회장이 ㈜두산 회장 시절(2012~2016년)부터 주목, 발굴한 대표적인 신사업이다. ㈜두산은 2014년 미국의 연료전지 기업 클리어엣지파워와 국내 기업 퓨어셀파워를 인수하면서 연료전지 사업 기반을 다졌다. 박 회장은 2016년 당시 취임사에서도 “두산의 연료전지 사업을 글로벌 넘버원으로 키우겠다”고 밝힐 만큼 의욕을 보였다. 또 다른 신성장 동력인 면세사업에선 끈기 있게 추진력을 발휘한 것이 주효했다. 한동안 중국의 ‘사드(고고도 미사일 방어체계) 보복’ 여파로 한국을 찾는 중국인 관광객이 급감하면서 어려움을 겪었지만, 포기하지 않고 버틴 끝에 회복 국면을 맞고 있다. 이제 박 회장의 눈은 시내면세점을 넘어 공항면세점으로 향하고 있다.

전문가들은 두산그룹이 다시 찾은 미래 성장성에 주목하면서 실적 개선이 계속 진행될 것으로 보고 있다. 이상헌 하이 투자증권 연구원은 “㈜두산은 올해 연료전지 부문에서 총 1조1000억원어치 수주에 성공하면서 성장이 본격화할 것으로 기대된다”며 “기존 전자 사업 부문에선 전기자동차용 전지박 사업 진출 계획을 갖고 있는데 향후 전기차 시장의 성장성을 고려할 때 긍정적 결과가 있을 것”으로 내다봤다. 이 연구원이 주목하는 또 한 가지 성장 동력은 두산로보틱스가 추진 중인 협동로봇 사업이다. 두산로보틱스는 설립 2년 만에 4개 로봇 모델을 자체 기술로 개발한 바 있다. 그 성과가 하반기부터 구체적으로 나타나면서 2022년 무렵 연간 9000대 이상의 협동로봇을 판매할 수 있을 것이라는 전망이다.

이동헌 연구원도 “두산중공업은 액화천연가스(LNG) 발전과 신재생에너지 발전 등 신사업으로의 포트폴리오 전환을 가속화하고 있다”며 “장기적인 성장 가능성에 주목할 만하다”고 말했다. 정부는 지난해 말 ‘8차 전력수급 기본계획’을 발표하면서 친환경성과 안전성이 우수한 신재생에너지 발전 비중을 단계적으로 키운다는 방침을 강조했다. 과거 원자력과 석탄화력 같은 전통적인 발전 사업에 집중했던 두산중공업이지만, 이젠 시대 흐름에 맞는 포트폴리오 다각화로 대응하고 있다. 두산인프라코어 또한 올해 중국 내 굴착기 판매 목표를 연초보다 20% 이상 증가한 1만5000대로 최근 잡았는데 이를 달성할 전망이다.

━

부채비율 278.4%, 차입금 의존도 43.9%

다만 유동성 위기 탓에 취약해진 재무구조 개선은 여전한 과제다. 두산그룹은 2007년 밥캣(미국의 건설장비 제조업체)을 인수하느라 4조2000억원을 차입했고, 2008년 곧바로 글로벌 금융 위기가 터지면서 그룹 전체가 휘청거리기 시작했다. 부동산 시장이 급격히 냉각되고 건살장비 수요도 급감해서다. 그 여파는 아직 사라지지 않았다. 재계에 따르면 박정원 회장 취임 직전인 2015년 276%였던 부채비율은 지난해 278.4%로 오히려 소폭 상승했다. 지난해 기준 28조7690억원의 총자산 중 부채만 21조1656억원, 차입금은 12조6250억원으로 차입금 의존도가 43.9%에 달한다. 두산그룹 관계자는 “쉽지 않은 상황이지만 재무 건전성 확보와 수익성 극대화를 위한 노력을 멈추지 않고 있다”며 “실적 안정화를 기반으로 계속해서 차입금 규모를 줄여나갈 계획”이라고 전했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지