지난해 자사주 매입 사상 최다... 올 들어 매입 신청 예년보다 30% 증가 아모레퍼시픽은 2월20일 장내에서 자사주 53만7635주(약 1000억원)를 매입하겠다고 공시했다. 사진은 서울 용산구 아모레퍼시픽 신사옥.현금 배당은 물론 자사주 매입 신청이 크고 늘고 있다. 자사주 매입은 기업이 자기 주머니를 털어 자기 회사 주식을 사들이는 걸 뜻한다. 이 같은 자사주 매입은 현금 배당과 함께 대표적인 주주 환원 정책 중 하나로 꼽힌다. 기업이 자사주를 사들이면 시장에서 유통되는 주식의 총물량이 줄어 자연히 남은 주식에 대한 가치가 높아진다. 꼭 그런 건 아니지만, 자사주 매입이 주가 상승으로 이어지는 ‘주가 부양’ 효과가 생기는 것이다.

물론 자사주 매입을 긍정적으로 바라볼 수만은 없다. 투자할 만한 미래 성장동력을 찾지 못해 쌓아 둔 현금을 자사주에 투자했다는 부정적 의미로 볼 수도 있다. 주주가치 제고를 내세웠지만 실제로는 주주행동주의에 대비한 경영권 방어가 목적일 수도 있다. 우리나라는 특히 차등의결권이나 포이즌 필과 같은 경영권 방어 장치가 없어 경영권을 지키려면 지분을 최대한 확보하는 수밖에 없다.

━

스튜어드십 코드 도입, 주주행동주의 강화 영향

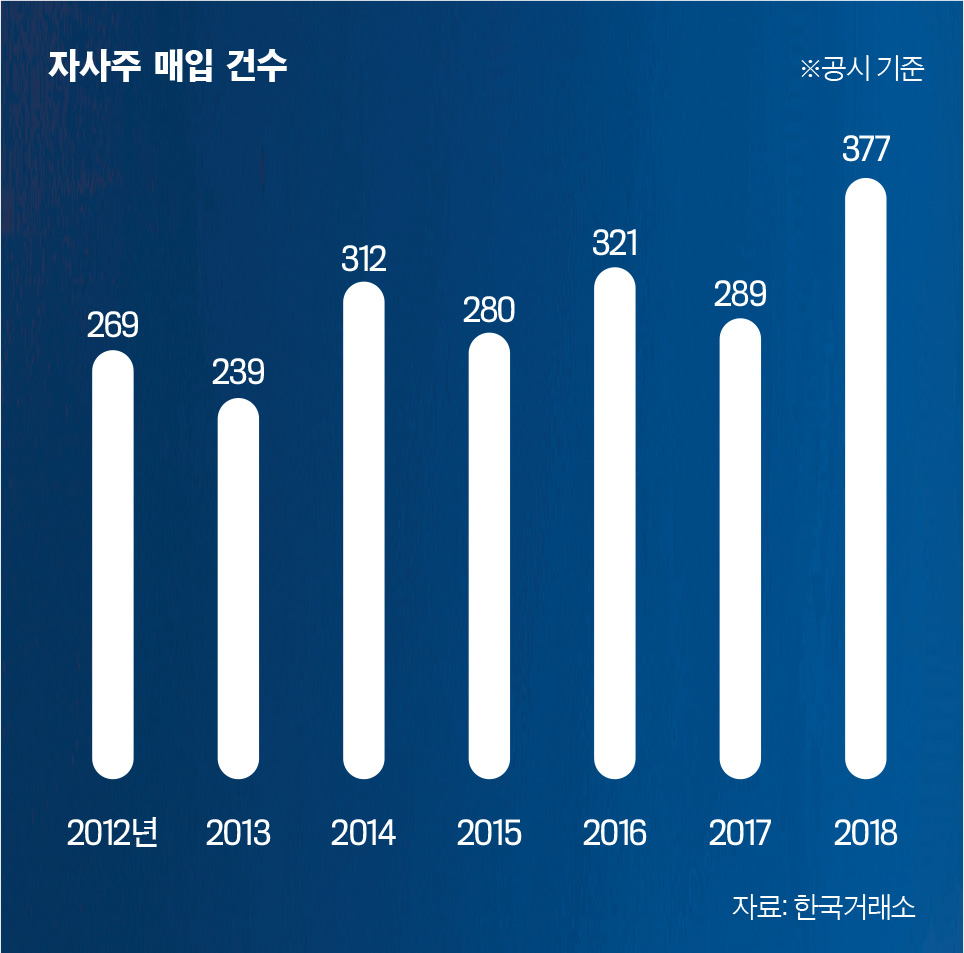

한국거래소에 따르면 지난해 자사주를 매입했다고 공시한 상장사는 377곳으로 2012년 이후 최다 수준을 기록했다. 자사주 매입 건수는 2012년 이후 연간 200~300건 정도였다. 2017년도 289건이었는데, 1년 새 확 늘어난 것이다. 지난해는 3분기까지는 평년 수준을 유지하다 4분기 들어 급증했다. 이 같은 분위기는 올 들어서도 이어지고 있다. 최근 3년 간 800여 건에 불과했던 1월 자사주 매입 신청이 올해 1월에는 1100여 건으로 평년보다 30% 가까이 증가했다. 실제 매입으로 이어질지는 미지수지만, 어쨌든 매입 신청 자체가 증가함에 따라 당분간 자사주 매입 열기가 이어질 것으로 시장은 예측한다. 재계의 한 관계자는 “지난해부터 스튜어드십 코드(기관투자자의 수탁자책임에 관한 원칙) 도입 등 주주행동주의 시대가 도래하면서 기업의 주주가치 제고가 본격화하고 있다”고 해석했다. 1월 자사주 매입 신청을 기업이 적어 낸 매입 목적도 대부분 ‘주주가치 제고와 책임경영 강화’였다.

2월 들어서도 자사주 매입 신청은 이어졌다. 20일에는 아모레G와 아모레퍼시픽이 총 1500억원 규모의 자사주 매입을 결정했다고 공시했다. 아모레G는 75만4148주(약 500억원)의 자사주를 장내에서 매입할 예정이다. 아모레퍼시픽도 53만7635주(약 1000억원)를 매입한다. 22일에는 코웰패션이 자사주 100만주를 5월까지 매입하기로 결정했다고 밝혔다. 매입 예정금액은 46억4000만원 정도다. 이들 회사들은 “주가 하락과 주주가치 제고를 위한 자사주 매입”이라고 설명했다. 주가가 힘을 쓰지 못하자 주가 방어를 위해 ‘자사주 매입’을 부양책으로 꺼내든 것이다. 자사주 매입은 이처럼 주가가 내리고 있거나 불안정할 때 이뤄져야 ‘부양 효과’가 큰 편이다.

지난해 자사주 매입이 4분기 들어 급증한 것도 이 때문이다. 지난해 10월 이후 주가가 급락하자 주가 방어를 위해 기업이 앞다퉈 자사주 매입 카드를 꺼내 든 것이다. 지난해 10월에만 삼성카드(472억5000만원)·휴젤(301억6000만원)·한국유리공업(171억7000만원)·신영증권(106억4000만원)·NHN엔터테인먼트(104억7000만원) 등이 자사주를 매입했다. 자사주 매입 효과도 어느 정도 있었다. 지난해 3분기 실적 악화로 곤두박질하던 현대차 주가는 자사주 매입 공시 이후 하락 이전의 주가를 회복했다. 현대차는 지난해 11월 30일 전체 발행 주식의 1% 정도인 276만9388주를 매입할 계획이라고 밝힌 이후 주가가 30% 가까이 상승했다.

그런데 이 같은 자사주 매입을 긍정적으로 바라볼 수만은 없다. 유통 주식 수를 줄여 당장은 주가를 방어할 수 있지만, 그렇다고 반드시 효과가 나타나는 것도 아니다. 현금 배당이나 미래를 위한 투자금을 자사주 매입에 사용했다는 부정적 의미로도 해석할 수 있기 때문이다. 또 매입한 자사주를 소각하지 않는 한 발행 주식 수에는 변함이 없고, 기업이 현금이 필요하면 매입한 자사주를 다시 시장에 풀어버릴 수도 있다. 실제로 최근 2년 간 기업의 자사주 매입 처분 목적의 절반 이상이 운영자금 확보나 임직원 성과급 지급이 목적이었다. 매입한 자사주를 임의처분이 가능한 자산으로 인식하고 있는 것이다. 소각하지 않는 한 자사주 매입은 단기 처방일 뿐이지 근본적인 처방은 아니라는 얘기다. 한화투자증권의 한 애널리스트는 “외국은 자사주를 매입하면 대부분 소각하므로 주가 상승이 뚜렷하지만, 국내 기업은 일단 자산 계정에 남겨뒀다가 필요할 때 다시 시장으로 내놓은 예가 많다”고 말했다.

실제로 김우진 서울대 경영학과 교수에 따르면 상장 제조사가 12년(2004∼2015년) 간 시행한 자사주 취득·처분·소각 가운데 소각은 174건에 그쳤다. 12년 간 연간 상장사 수를 더한 7428개 중 소각 활동을 한 기업 수의 비중을 계산하면 2.3%에 불과하다. 이는 자사주의 취득(1904건, 25.6%)과 처분(1460건, 19.7%)에 비해 현저히 낮은 비율이다. 김 교수는 “소각이 매우 드물기 때문에 자사주 매입을 주주 환원 정책의 일환으로 보기에는 한계가 있다”고 지적했다. 기업이 가진 자사주는 의결권이 없지만 제3자에게 매각했을 때는 의결권이 생긴다. 최근 자사주 매입이 증가한 것을 두고 주주행동주의 시대에 대비해 우호 지분을 확보하려는 의도라는 분석이 나오는 이유도 여기에 있다.

━

매입 자체보다는 처분 계획 잘 따져봐야

그래서 애초에 소각이 목적임을 분명히 밝히기도 한다. 현대모비스는 2월26일 이사회를 열고 앞으로 3년 간 배당과 자사주 매입·소각 등 주주환원 정책에 2조6000억원을 쓰기로 했다. 송선재 하나금융투자 연구원은 “올 하반기 (현대모비스가) 자사주를 소각하면 목표주가 역시 상향이 가능할 것”이라고 말했다. 하나금융투자의 현대모비스 목표주가는 26만5000원이다. 현재 이 회사의 주가는 3월 5일 종가 기준 21만원이다. 앞선 2월 21일 한화에어로스페이스는 소각 목적으로 158억원 규모의 자사주 48만주를 매입하겠다고 공시했다. 1월에는 심텍이 70억원 규모의 자사주를 매입해 소각키로 했다고 밝혔다. 전문가들은 “기업이 자사주를 매입하면 ‘지금 주식을 사야할 때’라는 시그널을 줘 대체로 주가가 상승하는 편이지만 그렇지 않은 예도 있다”며 “자사주 매입 자체보다는 매입한 자사주를 향후 어떻게 처리할 것인지 더 들여다 봐야 한다”고 말했다 .

- 황정일 기자 obidius@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지