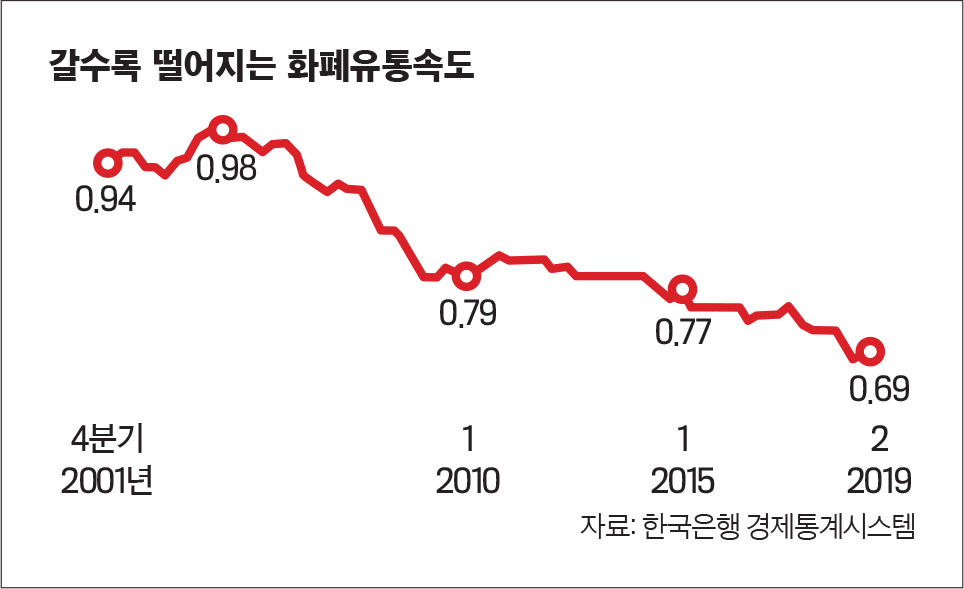

올 들어 화폐유통속도 사상 최저 수준… 통화정책보다 재정정책이 효과적 돈을 풀어도 돈이 돌지 않는다. 시중에 풀린 자금이 소비·투자로 연결되지 않는 이른바 ‘돈맥경화’ 현상이 갈수록 뚜렷해지고 있다. 한국은행 통화지표를 분석한 결과, 올해 들어 화폐유통속도는 사상 최저 수준으로 떨어졌다. 명목 국내총생산(GDP)을 시중통화량(M2)로 나눈 화폐유통속도는 올 1분기 0.68로 역대 최저를 기록한 데 이어 2분기에도 0.69로 비슷한 수준을 유지했다.

화폐유통속도는 통화 1단위가 상품·서비스를 생산하는 데 몇 번이나 쓰였는지를 보여주는 지표다. 화폐유통속도가 떨어지는 건 돈이 잠자고 있음을 의미한다. 시중에 풀린 자금이 소비와 투자로 이어지지 않고 정기예금 등 금융 부문에 머물러 있을 때 나타나는 현상이다. 그만큼 경제활력이 떨어졌다고 볼 수 있다. 통화량을 혈액에 비유하자면 화폐유통속도 하락은 혈액순환이 잘 되지 않음을 뜻한다.

2000년대 초반 0.95 내외이던 화폐유통속도는 2008년 금융위기 전후로 가파르게 떨어져 0.79까지 내려앉았다. 이후 완만히 하락하다가 2017년 3분기(0.75)를 지나면서 다시 하락세가 뚜렷해졌다. 이는 미국 화폐유통속도가 2017년부터 소폭 반등하고 있는 것과는 대조적이다. 2006년 4분기 2.0이던 미국 화폐유통속도는 글로벌 금융위기 이후 뚝 떨어졌지만 2017년 1분기 1.43에서 올 2분기 1.46으로 다소 회복됐다. 미국 연방준비제도가 경기 호황과 소비자물가 상승에 힘 입어 2016~2018년 기준금리를 9차례 인상하며 시중자금을 빨아들인 것이 화폐유통속도 상승으로 이어졌다.

고전적인 화폐수량설 공식(MV=PQ)에 따르면 돈의 유통속도(V)가 둔화되면 물가상승률(P)이 오르기 어렵다. 공식대로라면 화폐유통속도(V)가 일정할 때 통화량(M)을 총생산량 성장(Q)보다 빠르게 늘리면 물가 수준(P)은 오르게 마련이다. 하지만 지금처럼 한국은행이 금리를 내리며 돈을 푸는 데도(M이 Q보다 빠르게 증가) 유통속도(V)가 떨어지면 물가상승률(P)을 끌어올릴 수 없다.

다만 최근엔 금융상품 발전과 해외 자금 유출입 같은 금융시장의 구조적 변화 때문에 통화량이 늘면서 화폐유통속도가 대부분 나라에서 하락하는 추세이긴 하다. 이전보다는 물가와의 상관관계는 약화된 셈이다. 그러나 2017년 4분기 이후 화폐유통속도의 하락세가 빨라진 것은 풀린 유동성이 생산적인 부분으로 연결되지 못한다는 점을 드러내준다. 경기에 좋지 않은 징후다. 성태윤 연세대 경제학과 교수는 “경제 주체가 미래 경제상황이 괜찮다고 생각해서 소비와 투자를 해야 돈이 도는데, 지금은 돈이 돌지 않고 부족하다 보니 물가가 떨어지는 상황”이라며 “화폐유통속도 저하가 경기 침체, 디플레이션에 영향을 줄 수 있다”고 우려했다.

화폐유통속도가 낮으면 통화정책 효과가 떨어진다는 점도 걱정스러운 부분이다. 주원 현대경제연구원 경제연구실장은 “한국은행은 경기를 진작시키려 돈을 풀지만 유통속도가 떨어지다 보니 민간은 유동성이 많다고 느끼지 못하고 물가가 반응하지 않는다”며 “기준금리를 0.25%포인트씩 찔끔 인하해서는 물가를 올리진 못하고 (돈이) 부동산으로만 갈 것”이라고 지적했다. 그는 “이러한 국면에선 통화정책보다는 성장 위주의 적극적인 재정정책이 효과적”이라며 사회간접자본(SOC)과 연구개발(R&D) 분야의 재정지출 확대를 강조했다.

- 한애란 중앙일보 기자 aeyani@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지