은행권, ‘이자장사’ 오명 벗으려 ‘제살깎기’ 경쟁 나섰다

상반기 은행권 순이익 증가율…작년 26%→올해 14%

4대 시중은행 이자비용 50% 급증한 7.8조원

이자장사 비판 부른 작년 순익 급증, 2020년 위기 따른 착시효과

작년보다 떨어진 순이익 증가율…원인은 비용 증가

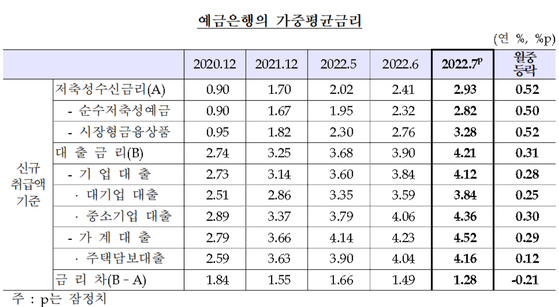

이는 기준금리 인상에도 불구하고 수신(예적금)금리가 여신(대출)금리보다 더 빠르게 오른 영향이다. 아울러 대출 자산 부실에 대비해 대손충당금을 확대한 영향도 있다.

그 영향에 은행권 이자비용도 크게 증가했는데, 대표적으로 KB국민은행·신한은행·하나은행·우리은행 등 4대 시중은행의 상반기 이자비용은 총 7조8309억원으로 전년 같은 기간보다 2조5897억원(49.4%) 급증했다. 이자수익은 올해 상반기 23조1674억원을 기록했지만, 전년 동기와 비교하면 29.8% 증가하는 데 그쳤다.

여기에다 은행들은 자산건전성을 높이기 위해 대손충당금도 늘려서 적립했다. 국내은행의 대손 비용은 2분기에 2조4000억원으로 전 분기보다 1조6000억원 증가했다. 상반기의 총 대손비용은 총 3조1000억원으로 1년 전 같은 기간보다 54% 급증했다.

특히 수신금리는 계속 오를 전망이다. 최근엔 신한은행이 최고 금리가 연 11.0%에 달하는 적금 상품을 내놓은 데 이어 광주은행이 최고 연 13.2% 금리를 제공하는 적금을 출시했다. 케이뱅크도 신규 고객 10만명을 대상으로 최고 연 10% 금리를 받을 수 있는 행사를 진행하고 있다.

주요 은행들이 앞다퉈 수신금리를 올리면서 다른 은행들도 비슷한 상품을 내놓을 가능성이 높다. 예대금리차 비교 공시에서 가장 높은 수치를 기록하며 이자장사를 한다는 비난을 피해기 위해 은행 간에 경쟁을 벌일 수 있다는 분석이다.

“이자장사 비판 지나친 부분 많아”

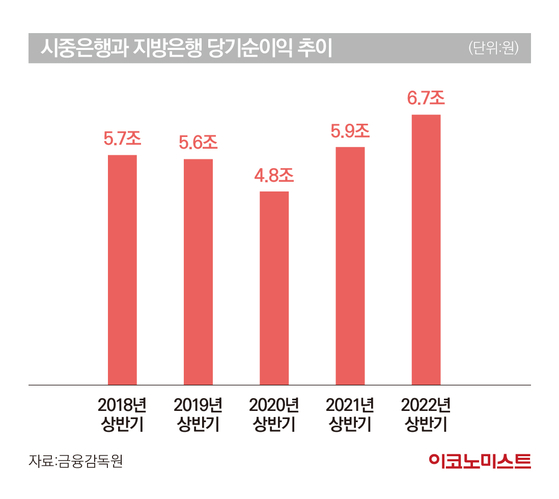

코로나19 확진자가 급증하던 2020년 당시 시중은행과 지방은행의 상반기 순이익은 4조8000억원으로 전년 동기 대비 8000억원(14.3%) 감소한 바 있다. 은행권의 순이익이 10% 이상 감소한 적은 1998년 IMF 이후 처음이다. 당시에도 대출 자산 부실 우려에 따라 대규모 대손충당금을 적립한 바 있고, 대출 금리를 낮추는 등으로 순이자마진이 하락하기도 했다.

이후 금융지원 확대와 저금리에 따른 대출 수요가 증가하면서 2021년 순이익이 정상 수준으로 회복했는데, 순이익이 2020년 전년 대비 감소에서 2021년 증가로 전환하면서 순이익 증가율이 높아졌다는 지적이다.

한 금융권 관계자는 “예대금리차 비교공시가 나온 뒤로 생각보다 예대금리차가 높지 않다는 의견이 은행권에 많았다”며 “현 수준에서 이 숫자가 더 낮아지게 되면 은행의 수익성만 아니라 2금융권의 자금조달 어려움도 문제로 발생할 있을 것”이라고 설명했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

16개월간 휴일 'NO' 편의점 점장, 끝내…본사 답변은

2트럼프, 韓에 25% 상호관세 ‘폭탄’...“대미 통상전략 촉구해야”

3넷마블 ‘세븐나이츠 리버스’, 광고 모델로 가수 비비 발탁

4"사기 혐의로 처벌해달라"...최형록 발란 대표 '출국금지' 됐다

5"꽃받침 턱받이 아시나요?"...아기 용품으로 매출 500억 기록한 K-기업 나왔다

6사망‧실종자 휴대전화 비밀번호 해제 가능해질까

7서머스 전 美재무장관 섬뜩한 경고 “상호 관세는 역사상 가장 큰 자해”

8강풍·비 소식에…‘벚꽃엔딩’ 빨라질까

9정인교 통상본부장 8∼9일 미국 방문…USTR 대표와 상호관세 협의