정부 말만 믿고 고정금리 했는데…금리 떨어지면 어쩌나

지난해 말 신규대출 중 고정금리 선택, 전체의 43.2%

10명 중 4명은 ‘연 5~7%미만’ 대 금리로 받아

금리 인하 사이클 돌아와 손해 가능성도 높아져

은행 대출자 10명 중 4명 이상이 대출을 받을 때 고정금리를 선택하는 것으로 나타났다. 고금리 시대를 맞아 변동금리 선호가 약해진 탓이다. 정부도 나서서 정책 상품을 내놓으며 고정금리를 권고하고 있어, 이런 현상은 계속될 전망이다. 다만 최근 금리가 떨어지기 시작해 고정금리가 장기간 높은 수준의 이자 부담을 줄 있다는 우려도 있다.

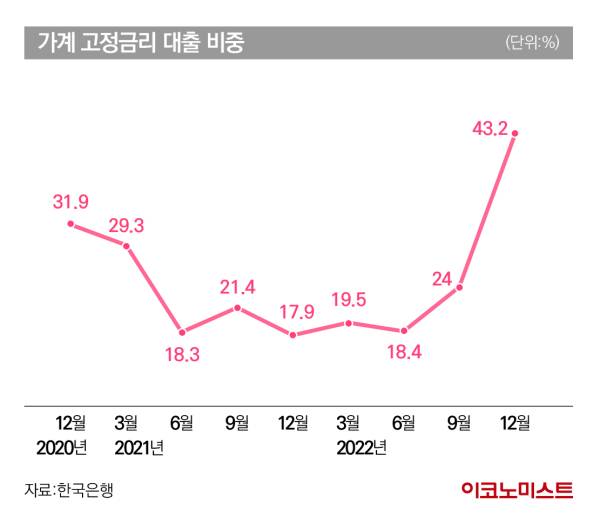

지난해 12월 고정금리 비중…43.2%로 ‘쑥’

3일 한국은행 경제통계시스템에 따르면 지난해 12월 말 신규취급액 기준 예금은행의 고정금리 대출 비중은 전체의 43.2%를 기록했다. 1년 전 같은 기간인 17.9%와 비교해 고정금리 비중이 크게 확대됐다.

고정금리 비중이 40%대를 넘은 것은 2020년 3월 이후 처음이다. 당시엔 고정금리 비중이 44.0%를 기록한 바 있다. 이후 한은의 기준금리가 0%대가 되면서 은행들의 대출 금리도 보통 2%대로 떨어졌고, 이에 은행 고객 10명 중 8명 이상은 변동금리를 선택했다.

하지만 지난해 기준금리가 빠르게 인상되면서 가계대출 금리도 급속도로 높아졌고, 그 영향에 고객들이 다시 고정금리를 선택하는 모습이다. 이날 기준 KB국민은행·신한은행·하나은행·우리은행·NH농협은행의 주담대 변동금리는 5.01~6.89%, 고정금리는 4.13~6.23%를 기록하며 고정금리가 다소 낮은 상황이다.

신규취급 대출만 아니라 잔액기준의 가계 고정금리 대출 비중도 지난해 12월 23.6%로 전달보다 0.4%포인트 올랐다. 지난해 상반기 21.9%까지 떨어졌던 잔액기준 고정금리 비중이 계속 높아지고 있다.

특히 정부가 나서 무주택자나 기존 변동금리로 받은 주담대 고객이 고정금리로 갈아탈 수 있도록 한 안심전환대출, 특례보금자리론 등 상품을 내놓으면서 고정금리 대출 비중은 계속 늘어날 것으로 예상된다. 이번에 내놓은 특례보금자리론은 9억원 이하 주택을 대상으로 최대 5억원을 빌려주는 고정금리형 대출이다. 연 4.15~4.45%(우대형) 금리로 받을 수 있는데다, 기존 변동형 주담대에서 갈아타기가 가능한 상품이다.

출시 사흘 만에 총 공급 규모인 39조6000억원의 18%에 달하는 약 7조원 공급된 만큼 흥행이 예고된다. 이런 이유로 대출 시장에 고정금리 대출 비중은 더 증가할 것으로 예상된다.

고정금리 선택했는데…변동금리 하락세 뚜렷

고금리에 부담을 느낀 고객들이 고정금리를 선택하고 있지만, 향후 이 고정금리 대출이 가계의 이자 부담을 장기간 유발하는 뇌관이 될 수 있다는 분석도 나온다.

지난해 12월 말 신규취급액 기준 가계대출 중 연 4~5%미만 금리로 받은 대출 비중은 전체의 36.2%에 달했고, 연 5~7%미만 금리로 받은 비중은 42.5%를 기록했다. 10명 중 4명 이상이 높은 금리로 받고 있는 상황이다.

하지만 최근 들어 시장금리가 떨어지고 있고, 금융당국이 은행에 금리 경쟁을 자제할 것을 요구하면서 대출 금리는 계속 떨어지고 있다. 지금 고정금리로 대출을 받게 되면 향후 금리가 떨어져도 혜택을 보기 어려울 가능성이 높다.

현재 시장금리는 기준금리와 반대로 떨어지고 있다. 고정형 주담대 금리의 준거금리가 되는 금융채 5년물 금리는 지난 2일 기준으로 4.054%를 기록하며, 전달보다 0.639%포인트 떨어졌다. 은행업계에서는 금융채 5년물 금리가 3%대 후반까지도 떨어질 것으로 보고 있다.

변동금리 준거금리인 신규취급액 기준 코픽스(COFIX·자금조달비용지수)도 12월에 전달 대비 0.05%포인트 떨어진 4.34%를 기록했다. 이는 향후 한은의 기준금리가 동결될 가능성과 함께 연말에 인하까지 할 것이란 시장의 기대감이 작용한 영향이다.

한 시중은행 관계자는 “고객들 입장에서는 당장 금리가 싼 것을 선택하는 경우가 많다”며 “특히 갈수록 금리가 더 오를 수 있다는 우려가 작용하면서 고정금리를 선택하는 것으로 보인다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1 美국무부...尹파면 "한국의 민주제도·헌재 결정 존중"

2두나무 예수부채 8조원 돌파…증권사급 자산 몰렸다

3탄핵 정국 해소 불구 관세 공포에 ‘롤러코스터’ 장세

4 조두순, 하교 시간대 또 거주지 무단이탈

5자신만만 트럼프, 상호관세 이후 "호황 누릴 것" 왜?

6미· 중 관세 전쟁 서막...中 “모든 美 수입품 34% 관세 부과

7美 증시 급락에도…월가 전략가 “지금이 매수 기회”

8'탄핵 인용' 90% 예견한 챗GPT... 일명 '지(G) 선생' 근거 살펴보니

9"오바마가 왜 여기서 나와" 벚꽃사진 찍다 생긴 일