11만원으로 ‘뚝’ 떨어진 SM…언제 팔아야 하나

하이브 카카오에 SM 지분 양보 결정

15만원 공개매수 가격 밑돌면서 급락

안분비례 가능성 ↑ 주주 고민 커져

교보증권 투자 의견 ‘중립’ 제시

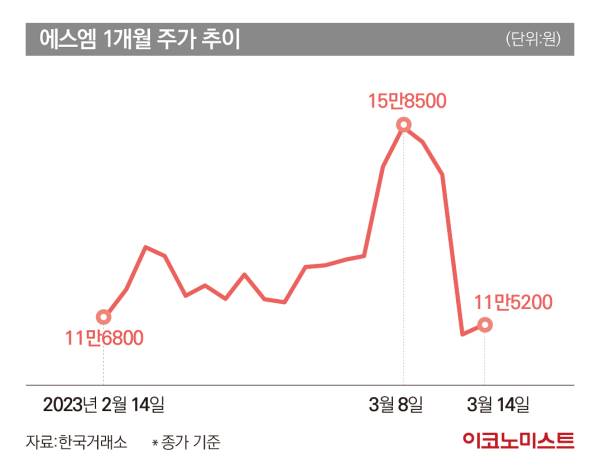

14일 에스엠은 전날보다 1.86%(2100원) 오른 11만5200원에 마감했다. 지난 13일 23% 이상 하락한 11만3100원으로 마감했지만 반발 매수세가 소폭 유입되며 하락폭을 일부 회복한 모습이다. 이는 하이브가 제시했던 공개매수 가격(12만원)은 물론 카카오 공개매수 가격인(15만원)보다 못 미치는 수치다.

증권가에선 당초 공개매수가 종료되면 에스엠 주가가 상승할 요인이 없다고 봤다. 에스엠 주가가 두 번의 공개매수를 거치면서 급등한 만큼 단기 하락폭이 큰 것으로 보인다. 시장 일각에선 하이브가 15만원 이상의 공개매수 가격을 제시한다면 에스엠 주가가 또 한 번 오를 수도 있다고 전망했다.

하이브가 지난 12일 SM 인수 절차 중단을 밝히면서 바로 다음 거래일 에스엠 주가는 롤러코스터를 탔다. 개인 투자자들은 경영권 마무리 소식에 하루 만에 488억원 순매도하면서 일부 차익 실현에 나선 것으로 보인다. 에스엠은 지난 8일 종가 기준 15만8500원을 넘어서기도 했지만 이내 11만원대로 떨어졌다.

에스엠 주식이 15만원을 웃돌 것이라고 예상하고 사들인 주주들의 고민이 커질 전망이다. 에스엠 주가가 폭락하면서 공개매수 청약이 몰릴 수 있다. 경쟁이 몰리면 모든 주주가 공개매수에 참여할 수 없게 된다.

카카오 공개매수 지분도 정해져 있는 만큼 개인 투자자 몫이 더욱 적어질 수 있다. 카카오 공개매수 한도는 발행 주식 총수의 35%다. 공개매수 신청이 초과된다면 안분비례로 매수해야 한다. 안분비례는 비율을 똑같이 나누는 것으로, 만약 경쟁률이 2대 1이라면 10주를 신청한 투자자에겐 5주만 돌아가게 된다.

하이브의 공개매수 참여 가능성도 변수다. 하이브가 이미 확보한 지분 15.78%를 공개매수 방식으로 카카오에 넘길지, 아니면 공개매수에 응하지 않고 2대주주로 남을지 결정되지 않았다. 만약 하이브가 카카오 공개매수에 응하면 개인 투자자들의 물량은 더욱 적어지는 셈이다.

분쟁 끝나도 더 오른다 vs 급등해 목표주가 괴리율 커

박다겸 하이투자증권 연구원은 “2월 이후 카카오와 하이브의 SM 경영권 분쟁이 불거지면서 주가가 가파르게 상승하다보니 단기적 모멘텀이 끝나서 급락한 상황”이라면서도 “아티스트 활동량 증가와 지배구조 개선 가능성을 감안하면 주가 조정시 매수 전략이 유효하다”고 설명했다. 하이투자증권은 에스엠 목표 주가를 기존 12만5000원에서 14만원으로 올려잡고 투자 의견 ‘매수’를 유지했다.

이기훈 하나증권 연구원도 “경영권 이슈 마무리로 가처분 신청 인용에 따른 카카오향 신주 발행 취소를 반영해 목표 주가를 14만5000원으로 상향한다”면서 “단기적인 주가 변동성이 있더라도 시가총액 2조5000억원~2조7000억원을 하회한다면 SM 3.0이 본격화될 하반기를 감안해 좋은 투자 기회”라고 설명했다.

반면 목표주가를 하향한 증권사도 있다. 교보증권은 에스엠에 대한 투자 의견을 매수에서 ‘중립’(hold)으로 내리고 목표주가 13만2000원을 유지했다. 박성국 교보증권 연구원은 “에스엠은 M&A 이슈로 연초 대비 92.7% 오르면서 단기간 급등했다”면서 “목표주가와의 괴리율을 고려해 투자의견을 하향하고 향후 카카오와의 시너지, SM 3.0의 진행 구체화로 실적개선이 가시화된다면 목표주가를 조정할 계획”이라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1뉴욕유가 2% 상승…中·美 대신 캐나다산 원유 수입 확대

2 트럼프, 일본 협상단 만나..."협상에 큰 진전"

3트럼프 "중국, 우리 돈 필요해"…中 "반격 조치 정당"

4SK하이닉스, 올해 두 번째 생산직 인력 채용 실시

5무역분쟁 고조에 매출 꺾인 LVMH…더 비싼 에르메스 시총 1위

6우아함은 ‘오프로드’로, 속도는 ‘서킷’으로…제네시스가 美서 내놓은 해답

7OKX 미국 진출 본격화…벌금 합의 후 거래소·지갑 서비스 론칭

8최상목 “관세협상 서두르지 않겠다…새정부가 최종결정"

9“1000일 됐어요” 해외여행 필수템 된 ‘이 서비스’