- 대형 손보사 5889억 흑자냈지만 중소형사는 적자 '수두룩'

시장점유율 더 확대된 빅4…하반기 CM채널 경쟁 '주목'

앞으로 손보사들의 자동차보험 사업비가 감축될 지도 관심이다. 자동차보험 온라인(CM)채널 비중이 사상 처음으로 전체 30%를 돌파한 가운데, 앞으로 보험 비교·추천 서비스가 시작되면 이 채널 경쟁력이 심화돼 사업비가 더 들어갈 수도 있기 때문이다.

빅4 손보사 시장 장악…CM채널 관리 '변수'

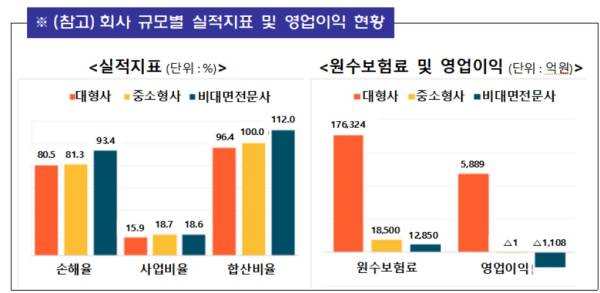

4일 금융감독원에 따르면 지난해 자동차보험 판매 손보사 중 삼성화재는 1415억원, 현대해상은 1564억원, DB손보는 2318억원, KB손보는 592억원의 영업이익을 기록했다. 빅4 손보사의 총 영업이익만 5889억원이다. 이는 전년 4929억원 대비 약 1000억원가량 증가한 수치다.

반면 메리츠화재(116억원), 한화손보(152억원), 롯데손보(-36억원), MG손보(-101억원), 흥국화재(-132억원) 등 중소형사 5곳은 상대적으로 부진하거나 적자를 기록했다. 5곳의 총 원수보험료는 1조8500억원으로 전년(1조9067억원) 대비 약 500억원 감소했다.

중소형사들은 효율성 관리 차원에서 지난 몇 년간 적자 비중이 큰 자동차보험 사업 규모를 줄여왔다. 이에 가입자 규모가 줄어들며 원수보험료도 하락세를 보였지만 치솟던 손해율은 다소 안정화되기 시작했다. 다만 MG손보나 흥국화재는 손해율이 90~100%대를 기록하며 적자를 벗어나지 못했다.

온라인 자동차보험 판매 3곳은 악사(AXA)손보가 24억원의 흑자를 냈지만 디지털 손보사 하나손보의 영업손실이 381억원, 캐롯손보의 영업손실이 751억원으로 적자를 냈다. 온라인을 포함한 중소형사들의 영업손실 규모만 1000억원을 넘어선다.

특히 주행거리 만큼 보험료를 내는 '퍼마일자동차보험'을 히트시킨 캐롯손보는 향후 실적 고민이 커질 전망이다. 서비스 시행 3년이 지나며 퍼마일자동차보험은 누적 가입자 100만명을 넘어서는 등 인지도를 높이고 있지만 여전히 손해율이 100%를 넘어서는 등 관리가 시급하다. 캐롯손보는 2020년 영업손실이 268억원을 기록했고, 2021년에도 556억원 손실에 이어 지난해에는 영업손실 규모가 700억원대를 넘어서며 확대 중이다.

이처럼 빅4 손보사가 약 6000억원 수준의 흑자를 내는 등 자동차보험 시장은 여전히 상위사들이 점령한 모양새다. 지난해 빅4 손보사의 자동차보험 시장점유율은 캐롯손보 등 온라인사들의 선전에도 전년 대비 0.2%p 오른 84.9%로 더 증가했다.

CM채널의 성장 속 손보사들의 자동차보험 사업비가 줄어들지도 관심사다. 지난해 국내 자동차보험 시장의 판매채널별 비중을 보면 대면채널이 52.2%, 텔레마케팅(TM)채널이 16.2%를 기록했다. 반면 CM채널은 전년 대비 2.8%p오른 31.6%로 30%대를 처음으로 돌파했다.

지난해 자동차보험 전체 판매사들의 평균 손해율은 81.2%로 전년 대비 0.3%p 하락했다. 손해율과 사업비율을 합친 전체 합산비율은 전년 대비 0.4%p 하락한 97.4%를 기록했다. 설계사 판매수수료를 따로 지급하지 않는 CM채널은 대면채널 대비 사업비가 덜 든다. 최근 이 CM채널 비중이 꾸준히 확대되고 있어 손보사들의 사업비율은 더 떨어질 가능성이 존재한다. 대형사들이 이 CM채널을 잘 활용하면 손해율이 오르더라도 사업비율을 관리해 안정적 합산비율을 유지할 수도 있다.

다만 향후 CM채널 경쟁 심화는 사업비 관리의 변수가 될 수 있다. 하반기 시행될 자동차보험 비교·추천 서비스가 네이버, 카카오, 토스 등의 온라인 플랫폼에서 활성화되면 CM채널 비중은 더욱 확대될 전망이다. 이 때 회사별로 판촉행사 등 마케팅을 더욱 강화할 것으로 보여 서비스 초기에는 비용지출이 많아질 것으로 예상된다.

손보업계 관계자는 "비교·추천 서비스가 시작되면 중소형사는 대형사를 따라잡기 위해, 대형사는 중소형사를 따돌리기 위해 경쟁적으로 마케팅을 강화할 것"이라며 "누가 더 효율적인 사업비 관리를 하느냐도 중요해진 셈"이라고 밝혔다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![갓 잡은 갈치를 입속에... 현대판 ‘나는 자연인이다’ 준아 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/21/isp20251121000010.400.0.jpg)

![딱 1분… 숏폼 드라마계 다크호스 ‘야자캠프’를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/09/isp20251109000035.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

은행 대출금리에 '법적비용' 전가 못한다…위반시 행정제재

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

이데일리

변요한♥티파니 영, '애정 가득' 자필 편지

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

`광주 도서관 붕괴` 시공사 압수수색, 관계자 출국금지…수사 속도(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

불닭볶음면이 만든 1조 매출…삼양식품 신용등급도 상승세

성공 투자의 동반자마켓인

마켓인

마켓인

[용호상박 K바이오] ADC ‘항체’ 기반 지놈앤컴퍼니와 에임드바이오

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리