- 5대 은행 정기예금 3개월 새 13.5조 감소…4월도 감소 진행

카카오뱅크 1분기 정기예금 규모 42.6%↑

토스뱅크 신상품 내놓을 때마다 1조원이상 자금 유치

5대 은행서 자금 이탈할 때…인뱅 3사 자금 유치 성공

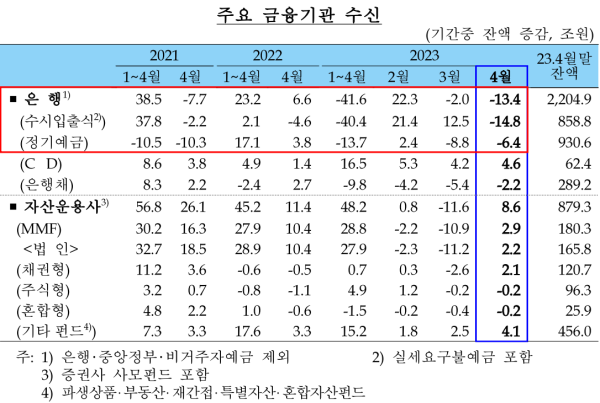

11일 금융권에 따르면 KB국민은행·신한은행·하나은행·우리은행·NH농협은행 등 5대 은행의 올해 1분기 정기예금 잔액은 총 824조3000억원으로 한 분기만에 13조5000억원(1.6%) 감소했다.

지난해 4분기에 은행권 수신 잔액이 연 5%에 달하는 정기예금 금리 영향으로 한 분기만에 25조원이나 증가한 것과 비교하면 자금 유입 현상이 급반전됐다는 분석이다.

기존 은행권에서의 자금 이탈은 2분기에도 계속되는 분위기다. 한국은행이 발표한 ‘2023년 4월중 금융시장 동향’에 따르면 국내은행의 정기예금은 4월 들어 6조4000억원 감소했다.

올해 2월에는 정기예금이 2조4000억원 증가하며 증가세를 이어왔지만, 3월 들어와 8조8000억원 줄고, 4월에도 감소하면서 은행 정기예금이 계속 축소되고 있다.

은행연합회에 공시된 정기예금 금리를 보면 NH농협은행의 ‘NH고향사랑기부예금’ 금리는 최고 연 3.80%로 가장 높았고, 하나은행의 ‘하나의정기예금’는 최고 연 3.40%를 기록했다. 특히 우대금리를 뺄 경우 하나은행의 정기예금은 연 2.60%, 신한은행의 ‘쏠편한 정기예금’은 연 2.90%로 낮아진다.

통계청에 따르면 4월 소비자물가 상승률은 전년 동기 대비 3.7%를 기록했고, 소비자물가의 먹거리 구성 품목 10개 중 3개 물가 상승률은 10%를 웃돌았다. 정기예금 금리보다 물가가 높은 상황이라 고객 입장에서는 자금을 은행에 묶어둘수록 손해를 보는 상황이다.

카카오뱅크 1Q 수신액 7.1조원 확대

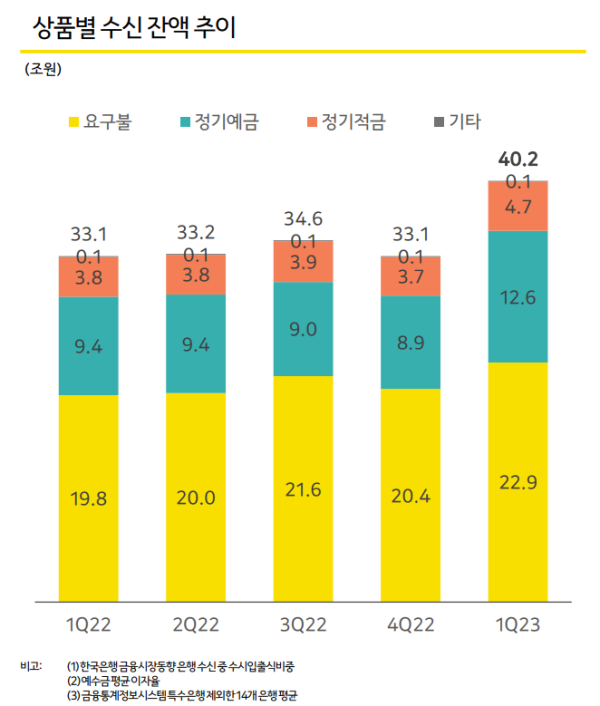

카카오뱅크에 따르면 올해 1분기 정기예금 잔액은 총 12조6000억원으로 지난해 말보다 3조7000억원(42.6%) 증가했다. 요구불예금과 정기적금 등을 모두 합한 수신 총액은 40조2000억원으로 3개월만에 7조1000억원(21.5%) 확대됐다.

자금 유입이 계속 진행되면서 카카오뱅크의 자금조달 비용률은 1분기에 2.26%를 기록해 업계 평균인 1.51%를 웃돌았다. 예금 잔액이 증가할수록 이자비용이 증가한 탓인데, 대출을 확대해야 하는 입장에서 비용 증가가 불가피한 부분이라는 평가가 나온다.

카카오뱅크만 아니라 다른 인터넷은행에도 공통적으로 자금이 빠르게 유입되고 있다.

토스뱅크에 따르면 ‘목돈 굴리기’가 출시 9개월여만에 상품 소개 금액 2조원을 돌파했고, ‘먼저 이자 받는 정기예금’은 출시 33일만에 판매액 1조원을 넘었다. 토스뱅크는 ‘먼저 이자 받는 정기예금’을 은행권에서 유일하게 운영하고 있다. 만기가 아닌 가입 시 이자를 제공해 고객의 재투자를 돕는다는 아이디어로 출시됐다.

KT는 올해 1분기 실적 발표를 하면서 케이뱅크의 1분기 수신 잔액이 전년 동기 대비 44.2% 증가한 16조6000억원이라고 전했다.

인뱅 신상품 쏟아지며 고객 넘어 대형 은행도 관심↑

은행연합회에 따르면 카카오뱅크와 토스뱅크, 케이뱅크의 정기예금 금리는 기본금리 기준으로도 각각 연 3.40%, 3.50%, 3.60%를 기록하고 있다.

적금 금리도 시중은행보다 높은데, 카카오뱅크의 26주적금 금리는 최고 7.0%를 기록했고, 케이뱅크의 ‘코드K자유적금’은 연 6.0%다. 토스뱅크가 최근 내놓은 ‘굴비적금’은 6개월에 최고 5.0%를 받을 수 있다.

토스뱅크가 업계 최초로 시작한 ‘지금 이자 받기’ 상품은 흥행을 이어가며 다른 인터넷은행에서도 같은 서비스가 나왔고, 지난 4월에는 수협은행도 이 서비스를 내놓으면서 기존 금융권으로 퍼지는 모습이다. 시중은행들은 이 서비스를 시작하지 않고 있지만, 인터넷은행으로 자금이 계속 유입될 경우 관련 서비스 도입을 고민할 수 있다는 입장이다.

한 시중은행 관계자는 “일반 은행 직원들 중에서도 인터넷은행 계좌가 있고 대출을 받은 사람이 많을 정도”라며 “간편한 서비스를 경험했기 때문에 시중은행이 인터넷은행에서 흥행하는 상품을 따라 만드는 상황도 충분히 가능하다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

李대통령 ‘라면 가격’ 언급에…당혹스런 식품업계

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

마켓인

‘어쩌면 해피엔딩’, 美 토니상서 K뮤지컬 새 역사

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

‘전국민 25만원’ 지급하나…“중·장기적 내수 진작 고민할 때”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]'MBK 먹튀 방지법' 재점화…PEF 규제 '논란'

성공 투자의 동반자마켓인

마켓인

마켓인

나이벡, 6000억 기술이전 계약에 대한 상반된 평가...왜?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리