ING은행 "올해도 부동산시장 침체...전세가 당분간 약세"

엄격해진 세제시스템 및 규제 등 부동산 전망 어두워

2~3년 내 반등은 기대..."미분양 물량 해소될 것"

ING는 올해 부동산 시장의 하락 속도가 2022년 하반기에 비해 상대적으로 완만하겠지만, 침체 기조 자체는 2023년 내내 지속될 가능성이 높다고 진단했다. 한국의 부동산 시장은 주택 담보 대출 금리가 정점에 도달하지도 못한 지난해부터 이미 급락을 경험했다.

높은 차입비용과 더 높아진 대출 문턱, 그리고 부동산 시장에 대한 보다 엄격해진 세제 시스템과 규제 조치를 비롯한 여러 가지 요인으로 인해 부동산 시장이 전례 없는 폭락을 경험하고 있다는 점 역시 덧붙였다.

ING는 지난 몇년간 한국 부동산 시장의 가격변동폭이 극심했다며, 2020년과 2021년 사이에는 부동산 가격이 급등했다가 2022년 말에 폭락한 이후, 하락 장이 유지되고 있다고 봤다. 부동산 시장은 일반적으로 여러 가지 요인에 의해 영향을 받지만, 이처럼 급격한 가격 변동이 발생한 주요 원인은 주택 수급불균형과 신용여건이라고 분석했다.

ING는 코로나 기간 동안 주택 수요가 급증한 원인에 대해 2가지 이유를 제시했다. 첫 번째로는 주택 구매자에게 유리한 금융환경을 꼽았다.

정부의 적극적인 금융 지원과 재정정책 완화로 낮은 주택담보대출 금리가 형성됐고 시장 내 유동성이 풍부해졌으며, 이것이 실수요자에게 유리한 환경을 제공해 주었다는 것이다. 실제로 주택담보대출 금리는 2020년 초부터 약 1년 반에 이르는 기간 동안 과거 수준과 비교했을 때 절대적으로 낮은 수준을 유지했으며, 시중은행들 역시 코로나 봉쇄로 인한 부정적인 충격에 대응하기 위한 일환으로 개인대출조건을 완화한 바 있다.

두 번째 요인으로는 “경기대응형(counter-cyclical)” 부동산 정책을 들었다. 이전 정부는 집값 안정을 목표로 임대목적 부동산 매매와 같은 투자 행위를 제한하고 다주택자에게 중과세를 부과하는 등 정권 초기부터 부동산 시장의 수요를 억제하는 정책을 일관되게 추진했다. 그러나 ING는 이러한 정부 정책들이 도리어수요를 자극했다고 진단했다.

정부의 더 강력한 시장개입으로 인해 주택 가격이 더 상승하기 전에 ‘내 집 마련’을 서두르는 것이 더 경제적이라고 판단한 예비 매수자들이 한꺼번에 시장에 몰려들었고, 이로 인해 ‘영끌’로 대변되는 집단적 패닉바잉이 발생했다는 것이다.

이어, 단기적으로 부동산 시장 약세를 나타내는 징후에 대한 분석도 내놨다. 첫 번째로는 단기적인 차원에서 과잉공급된 주택을 지목했다. 다른 시장지표들 중에서도 주택 공급과잉이 주택시장을 지속적인 침체로 이끌었다는 것이다.

지난 한 해 동안 미분양 주택수는 크게 증가했으며, 앞으로도 더 늘어날 것으로 ING는 전망했다. 지난 몇 달간 미분양 주택수가 소폭 감소한 사례에 대해서는 개발업체들이 미분양 주택 중 일부를 임대주택으로 전환했을 뿐이기에 유의미한 변화가 아니라며 선을 그었다.

두 번째로는, 부동산 시장 상황이 악화됨에 따라 부동산 개발업체들이 신규 개발사업을 보류하고 있는데 이로 인해 신규 주택 착공 건수가 허가 건수보다 더 빠르게 감소하고 있다는 점을 들었다. 건설 경기가 반등하기 위해서는 미분양 물량이 소진돼야 하는데, 현재 잔여물량이 남아있는 만큼 당분간은 부동산 시장 약세가 지속될 것으로 내다봤다.

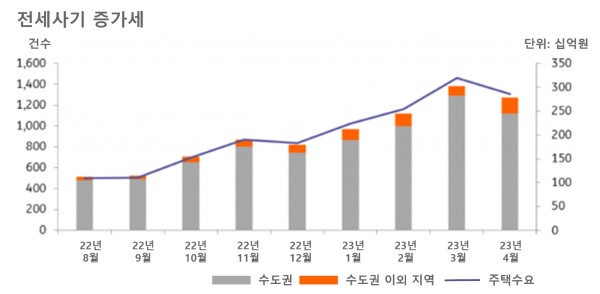

마지막으로 부동산 시장 전망의 대표적인 선행지표인 전세시장은 여전히 하락세를 보인다며, 최근의 ‘전세 사기 사태’를 감안하면 전세가격은 당분간 약세를 유지할 것으로 전망했다. 또한 2년 전 집값 급등기에 계약했던 전세의 재계약 기간이 앞으로 도래함에 따라 전세금 반환 문제 등 전제 시장에 대한 약세 요인이 지속될 것으로 판단된다.

강민주 ING은행 서울지점 수석 이코노미스트는 “2023년까지는 부동산 시장 침체가 지속되겠지만, 2~3년 내 다시 부동산 시장이 강세로 돌아설 것”이라고 말했다. 이어, “최근 주택 허가 및 착공 건수의 급격한 감소는 신규 주택 공급 감소로 이어질 것이며, 그에 따라 대부분의 미분양 물량은 해소될 것”이라고 덧붙였다.

한편, 수요 측면에서는 경제성장이나 전반적인 금융환경과 같은 거시적 여건이 점차 정상화될 것으로 내다봤다. 또한, 가구 구성원의 변화, 주택 소유 비율, 주택 보급률 등의 시장 지표는 여전히 주택 수요가 다시 반등할 것임을 보여준다고 분석했다. 강 수석 이코노미스트는 “이러한 지표들을 근거로 부동산 시장이 몇년 후 다시 활성화될 가능성이 있다”며, “수도권과 같이 실수요 대비 택지 부족으로 인해 신규 주택 공급이 부족한 지역에서는 다른 지역에 비해 상대적으로 집값 상승이 더 가파를 것으로 보인다”고 강조했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1美 트럼프 수입차 25% 관세 발표에 자동차株 일제히 하락

2보람상조, ‘K-Brand Awards’ 수상...“고객 중심 혁신으로 업계 선도”

3캄파리코리아, 디라돈 고치 ‘마스터 클래스’ 개최

4“우리 아이 안심 첫 밥”...푸디버디, ‘부드러운 유기농 잡곡밥’ 출시

5코스피, 차익 매물에 하락세 '숨고르기'…8거래일 만

6원/달러 환율, FOMC 회의록에 강달러 뚜렷…1,441.1원

7벤처기업협회, 송병준 컴투스 의장 차기 회장으로 추천

8서울시, 옛 국립보건원 부지 매각 절차 본격 나선다

9법원 도착한 尹 대통령, '내란 혐의' 첫 형사재판… 오후 헌재 변론