대출 연체 늪에 빠진 20대, 손 놓고 있는 정부[부채도사]

20대 이하 주담대 잔액 6월 말 34.2조원

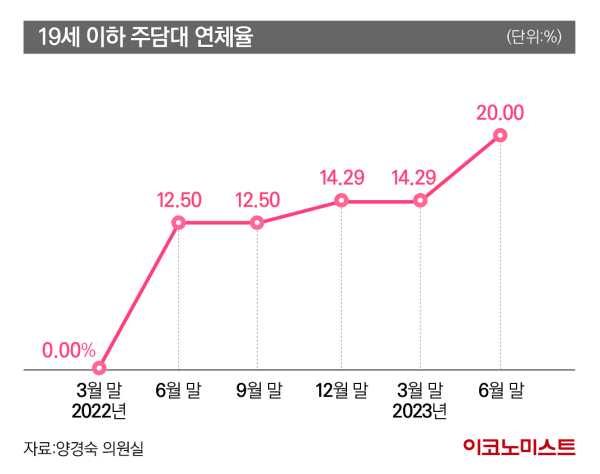

19세 이하 연체율은 20.00% 도달

규제망 벗어난 전세대출이 원인으로 분석돼

사회에 제대로 첫발을 내딛지도 못한 20대 청년들이 ‘연체의 늪’에 빠지고 있다. 이들이 받은 대출에서 부실이 빠르게 진행되고 있어서다. 상환 능력이 상대적으로 부족한 젊은층들이 무리하게 대출을 받은 결과로 풀이된다.

19세 이하 대출 연체율 20%까지 치솟아

9일 금융권과 국회 기획재정위원회 양경숙 더불어민주당 의원실에 따르면 지난 6월 말 기준 20대 이하의 연체율은 0.44%를 기록했다. 같은 시기 30대의 연체율은 0.17%, 40대는 0.21%, 50대는 0.20%를 기록했다. 20대 이하의 대출 연체율이 2~3배 높은 상황이다.

특히 19세 이하 연체율은 같은 기간에 20.00%까지 치솟았다. 지난해 초부터 대출 금리가 빠르게 오르면서 연체율이 급격히 높아진 것으로 풀이된다.

20대 이하 가계대출 규모는 전체 대출 규모의 3.2% 수준이다. 이에 은행권에서는 이들의 연체율이 금융권에 큰 위기를 초래하지는 않을 것으로 보고 있다.

다만 채무불이행에 따른 신용불량자가 청년들 사이에서 확대되고 있다는 점은 문제라는 지적이다. 정부에서 상환 유예 및 이자 감면과 같은 사후대책보다 규제 강화를 통한 사전예방이 중요해지고 있다는 주장도 제기된다.

“무소득 청년도 받는 전세대출, 잠재 리스크로”

20대 사회 초년생들의 연체율이 급격하게 상승한 원인으로는 전세대출이 꼽힌다. 현재 청년들을 위한 전세대출은 정부가 2억원까지 지원하고 있다.

한국주택금융공사에 따르면 올해 초 무주택 청년 특례전세자금보증의 한도는 1억원에서 2억원으로 상향 조정됐다. 이 제도의 취지는 사회 초년생과 청년들의 주거비 부담을 조금이나마 줄이기 위한 데 있다.

문제는 상환 능력이 부족한 청년들에게 대출 길이 열린 시점에서 금리까지 오르며 연체율 상승 속도가 급격히 상승했다는 점이다. 특히 당국은 대출자의 상환 능력을 따지고 있지만 유독 전세대출은 이러한 규제를 두고 있지 않아 청년층 연체율 상승을 부추겼다는 지적도 나온다.

금융당국은 지난해 1월부터 차주당 총부채원리금상환비율(DSR) 40%을 따지는 대출 규제를 도입했다. 이 DSR에는 전세대출을 제외하고 대부분의 대출이 포함됐다. 은행 입장에서는 전세대출 시 사회 초년생의 상환 능력을 크게 따지지 않아도 되는 상황이다.

한국은행은 이런 이유로 ‘2023 상반기 금융안전보고서’를 통해 부동산 경기 부진이 장기화할 경우 금융시스템의 안정성을 저하할 요소로 부동산 및 건설업 관련 대출 부실뿐만 아니라 전세보증금 반환 부담 증가 등도 꼽았다.특히 2030세대의 대출 증가율을 우려하며 “2019년말 대비 2022년말 취약차주 대출 규모가 32.5% 증가한 가운데 20~30대의 증가폭(+51.6%)이 가장 큰 것으로 나타났다”고 분석했다.

또 한은은 가계대출 연체채권이 주로 취약차주로부터 발생한 것으로도 파악했다. 여기서 말하는 취약차주란 다중채무자면서 소득 하위 30%에 해당하는 저소득 또는 저신용자(신용점수 664점 이하)를 말한다.

은행권에선 ‘상환 능력’을 고려하지 않고 지원되는 대출 정책 수정은 불가피하다고 보고 있다. 특히 전세대출이 DSR 규제를 받지 않고 있지 않아 개선이 필요하다고 지적한다.

한 은행 관계자는 “2030 청년들이 받는 대출은 주로 전세대출일 것”이라며 “문제는 소득이 크지 않아도 전세대출이 가능하기 때문에 금융시장의 잠재적 리스크로 남을 수밖에 없다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1 美국무부...尹파면 "한국의 민주제도·헌재 결정 존중"

2두나무 예수부채 8조원 돌파…증권사급 자산 몰렸다

3탄핵 정국 해소 불구 관세 공포에 ‘롤러코스터’ 장세

4 조두순, 하교 시간대 또 거주지 무단이탈

5자신만만 트럼프, 상호관세 이후 "호황 누릴 것" 왜?

6미· 중 관세 전쟁 서막...中 “모든 美 수입품 34% 관세 부과

7美 증시 급락에도…월가 전략가 “지금이 매수 기회”

8'탄핵 인용' 90% 예견한 챗GPT... 일명 '지(G) 선생' 근거 살펴보니

9"오바마가 왜 여기서 나와" 벚꽃사진 찍다 생긴 일