증권 일반

연휴 이후 IPO 최대어 온다…에코프로머티리얼즈 몸값은 [공모꾼]

- 시총 3조원 올해 최대어 기대감 커져

6600억원 실탄 확보…생산 능력 4배 늘려

LG엔솔⋅WCP·SKIET 보다 고평가 논란도

[이코노미스트 마켓in 홍다원 기자] 에코프로(086520)그룹 비상장 계열사 에코프로머티리얼즈가 본격적인 기업공개(IPO)에 나섰다. 2차전지 주가가 최근 부진한 만큼 에코프로머티리얼즈 상장으로 이를 회복할 수 있을지 관심이 집중된다. 상장 이후 예상 시가총액이 3조원인 만큼 올해 최대어에 등극할 것으로 보인다.

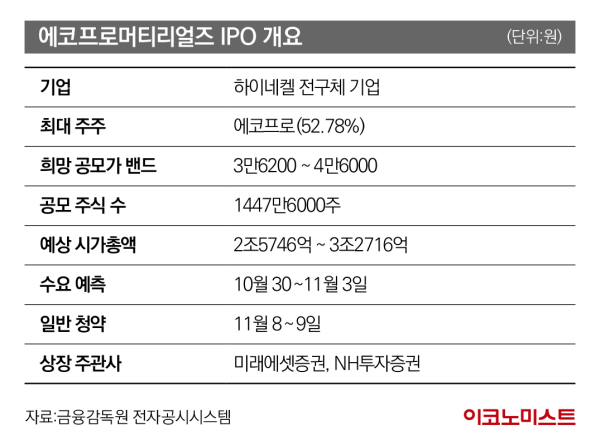

3일 금융투자업계에 따르면 에코프로머티리얼즈는 지난 25일 금융위원회에 증권신고서를 제출했다. 에코프로머티리얼즈는 이번 상장에서 1447만6000주를 전량 신주로 공모한다. 희망 공모가는 3만6200원~4만6000원으로 총 예상 공모 금액은 5240억~6659억원이다.

에코프로머티리얼즈는 기관투자자 수요예측을 10월 30~11월 3일, 일반청약을 11월 8~9일로 예상하고 있다. 오는 11월 중순 코스피 상장이 목표다. 상장 대표 주관사는 미래에셋증권, 공동주관사는 NH투자증권이다.

에코프로머티리얼즈는 2017년 4월 설립된 전구체 제조 기업이다. 전구체는 2차전지용 하이니켈 양극재 핵심소재 중 하나다. 이번 상장을 마무리하면 에코프로그룹 중 유일한 코스피 상장사가 된다.

에코프로머티리얼즈는 하이네켈 전구체를 에코프로비엠에 납품하고 있다. 2022년 기준 에코프로비엠이 에코프로머티리얼즈 매출에서 차지하는 비중은 92.8%에 달한다.

상장을 통해 확보한 자금은 생산능력 확대에 투입된다. 에코프로머티리얼즈는 이번 상장으로 최대 6600억원에 달하는 실탄을 확보하게 됐다. 현재 포항 CPM 1·2공장에서 연간 5만톤(t) 규모의 전구체를 생산하고 있다. 2027년까지 21만t으로 생산능력을 확대할 예정이다. 이는 현재 생산 능력의 4배가 넘는 수준이다. 이를 위해 하반기에는 3·4공장을 착공하고 향후에 북미, 유럽 등에도 진출할 계획이다.

에코프로머리티얼즈 흥행에는 오는 10월 상장을 앞둔 두산로보틱스의 성적이 중요한 역할을 할 것으로 보인다. 두산로보틱스가 상장 첫날 공모가 4배까지 오르는 등 좋은 성적을 거두면 에코프로머티리얼즈에도 돈이 몰릴 가능성이 높아서다.

공모주 투자 심리도 살아나고 있다. 9월 기관 수요 예측을 마친 6개 기업(두산로보틱스, 한싹, 레뷰코퍼레이션, 밀리의서재, 아이엠티, 인스웨이브시스템즈)들은 모두 공모가 최상단 또는 상단에 가격을 결정한 점은 긍정적이다.

에코프로머티리얼즈 EV/EBITDA 71.1배 적용

다만 고평가 논란도 있다. 에코프로머티리얼즈가 비교 기업으로 선정한 기업들의 주가가 올해 크게 뛰어서다. 에코프로머티리얼즈는 기업가치(EV) 대비 상각 전 영업이익(EBITDA) 방식을 선택했다. 이는 2차전지 기업들이 흔히 사용하는 방식이다. 지속적인 설비 투자가 이뤄지는 만큼 주가수익비율(PER) 방식으론 현금창출능력을 제대로 설명하기 어렵다는 이유다.

에코프로머티리얼즈는 중국 2차전지 소재 기업 CNGR, 포스코퓨처엠(003670), 엘앤에프(066970), 코스모신소재(005070)를 비교기업으로 선정했다. EV/EBITDA 방식으로 평균치 71.1배를 에코프로머티리얼즈에 대입해 주당 평가가액 5만3477원을 결정했다. 여기에 할인율 14~32.3%를 적용해 희망 공모가 3만6200원~4만6000원을 산출했다.

에코프로머티리얼즈의 평균치 밸류인 71.1배는 2차전지 관련 기업인 더블유씨피(393890)(42.69배), SK아이이테크놀로지(361610)(48.1배)와 LG에너지솔루션(373220)(51.4배) 보다 높은 수준이다. 포스코퓨처엠과 코스모신소재의 주가가 뛰면서 밸류가 크게 오른 것이다. 이들은 올해 들어 각각 92.68%, 182.12% 뛰었다.

실적과 니켈, 코발트, 망간 등의 주요 원재료 가격이 밀접한 연관이 있는 점도 고려해야 한다. 전구체 원가 중 원재료가 차지하는 비중은 절대적이다.

에코프로머티리얼즈는 원재료 가격을 판가에 연동해 2021년 영업이익 176억원, 2022년 390억원을 기록했다. 다만 올해 상반기 원재료 가격이 오르면서 영업이익이 155억원에 그쳤다. 이는 전년 동기 356억원 대비 56.4% 감소한 수치다.

에코프로머티리얼즈는 증권신고서에 “주요 매출처의 매출 및 영업성과가 부진하거나 광물 가격이 급등락을 거듭한다면 영업 실적에 부정적인 영향을 미칠 수 있어 투자자들이 유의해야 한다”고 밝혔다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![버스 타다가 엉엉... 지예은 닮은 꼴 ‘쓰까르’, 매력 넘치네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/08/26/isp20250826000291.400.0.jpg)

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

공사장 간 前 아이돌.."통장에 천 원도 없어"

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

팜이데일리

이데일리

공사장 간 前 아이돌.."통장에 천 원도 없어"

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

외교부 "구금 한국인 지연 출국, 트럼프 만류 탓…다시 올 것이라 설득"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'1.5조' 복정역 환승센터 개발, 토지계약 '아직'…연말까지 협의

성공 투자의 동반자마켓인

마켓인

마켓인

큐라클, 제2의 올릭스로 부활하나…MT-101기술수출 '초읽기'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리