은행

은행권, 태영건설에 7144억원 대출…단기차입금은 우리銀이 다수 차지

- [계속되는 PF 공포] ②

태영건설 워크아웃 사태 건설업 전반에 번질 우려 촉각

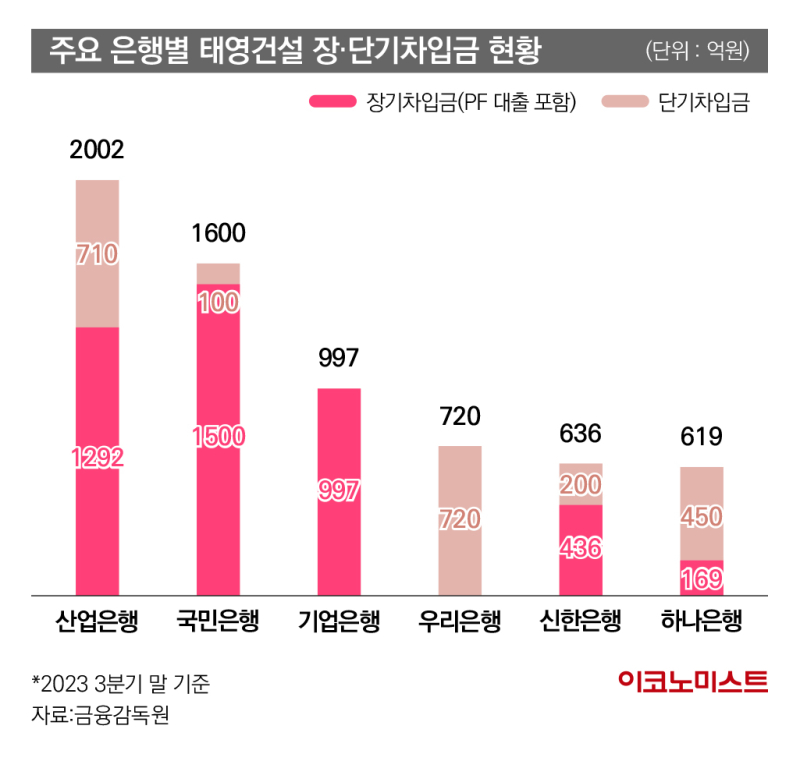

산업은행의 태영건설 장·단기 차입금 2002억원

우리은행 단기차입금, 은행권서 가장 많아

금융감독원과 태영건설에 따르면 지난해 3분기 말 기준 태영건설이 은행과 증권사, 자산운용사 등에서 끌어다 쓴 장기 차입금은 1조4942억원, 단기 차입금은 6608억원으로 총 2조1550억원을 기록했다. 이 중 국내 은행권의 장·단기 차입금 규모는 7144억원으로 나타났다.

은행별로 보면 주채권은행인 산업은행이 PF 대출이 포함된 장기차입금을 통해 1292억원을 빌려줬고, 단기차입금으로 710억원을 대출하는 등 총 2002억원 규모 채권을 가지고 있다.

이어 ▲KB국민은행은 PF 대출 1500억원, 단기차입금 100억원으로 총 1600억원 ▲기업은행은 PF 대출만 997억원 ▲우리은행은 단기차입금으로만 720억원 ▲신한은행은 PF 대출 436억원, 단기차입금 200억원으로 총 636억원 ▲하나은행은 PF 대출 169억원, 단기차입금 450억원으로 총 619억원을 빌려줬다.

특수은행 중에서는 농협은행이 단기차입금으로 320억원 채권이 있고, 경남은행이 PF 대출 200억원과 단기차입금 50억원으로 총 250억원 채권을 가지고 있다.

시설자금 대출 성격이 강한 장기차입금과 달리 단기차입금은 운영자금과 관련돼 있다. 개인대출로 따지자면 담보대출보다 신용대출 성격이 강하다. 기업들도 운영자금 마련을 위해 신용대출을 받을 경우 단기차입금 증가로 공시한다.

연 이자율도 은행마다 차이가 있지만, 태영건설에 가장 많은 대출을 내준 산업은행의 경우 단기차입금 연 이자율은 5.88~8.50%로 장기차입금의 5.40~6.73보다 더 높았다. 신한은행의 단기차입금 연 이자율도 5.94%를 기록해 장기차입금의 연 4.85%보다 높게 설정돼 있다. 이런 이유는 은행들이 단기차입금의 리스크가 높기 때문이라고 보고 있기 때문이다.

우리은행의 단기차입금 연 이자율은 5.52~5.88%로 다른 은행과 비교해 높은 상황은 아니지만, 단기차입금 위주로 대출이 나가 있는 만큼 위험 관리가 상대적으로 어려울 수 있다는 분석이 제기된다.

이에 대해 우리은행 관계자는 “보통 대출을 받는 업체에서 대출 신청을 할 때 (단기나 장기차입금을 구분해) 요청을 하는 것”이라며 “이후 은행이 심사를 통해 자금 용도에 맞게 대출을 해준다. 일부러 (장, 단기를) 분리하는 것은 아니다”라고 설명했다.

태영건설 신호탄에 건설업계 위기감↑

시중은행은 태영건설의 워크아웃으로 인한 대출 손실에 대비해 대손충당금을 더 쌓아야 하는 상황이 될 수 있다고 보고 있다. 이로 인한 실적 악화 우려까지 염두에 두는 분위기다. 워크아웃이 시작되면 채권 행사 유예를 수반하는 구조조정이 추진될 수 있고, 이에 따라 은행의 채권 일부에서 손실이 발생할 수 있어서다.

일단 은행들은 건전성 지표인 고정이하여신비율(NPL)을 평균 200% 이상에 맞춰둔 상황으로 당장 태영건설 장·단기차입금 전부가 부실이 된다고 해도 바로 은행권 위기로 번지는 것은 아니라는 입장이다. 다만 시공사 순위 16위인 중견기업 태영건설이 워크아웃을 신청한 이후 건설사에서 연쇄 위기가 발생하면 은행권에 미칠 파장도 만만치 않을 것으로 예상된다.

A은행 관계자는 “(태영건설의 신용)등급 조정이 있을 경우에는 대손충당금을 더 쌓아야 하는 상황인 것은 맞다”며 “다만 대출 규모 자체가 크지 않아 은행에 부담이 되는 것은 아닌 것으로 파악하고 있다”고 말했다.

B은행 관계자는 은행권의 실적 악화와 관련해 “당장 위기가 되는 것은 아니지만 대손충당금 추가 적립은 당기순이익에 영향을 미치는 요인이 될 수 있다”며 “(태영건설이) 금융권 전체의 리스크로 보이기 때문에 큰 위험이 될 수 있다”고 설명했다.

은행권이 태영건설을 신호탄으로 건설업계의 연쇄 위기 확산을 우려하는 이유는 국내 PF 대출 잔액이 2020년 말의 92조5000억원에서 지난해 9월 말 134조3000억원으로 3년도 안 돼 급증했기 때문이다. 이런 가운데 고금리 상황이 발생해 금융위원회에 따르면 지난해 9월 말 PF 대출 연체율은 2.42%로 9개월 만에 1.23%p 높아졌다.

특히 고금리 장기화는 PF 시장의 악재로 여겨진다. 미국 연방준비제도(Fed·연준)가 올 상반기 중 금리 인하를 단행해도 한국은행은 물가 관리를 위해 기준금리를 독립적으로 운용, 하반기까지 현 수준인 3.50%를 유지할 가능성이 크다. 그만큼 대출 시장에 고금리 현상이 계속되며 건설업계의 자금운용 압박이 갈수록 심해지고 그만큼 은행권 부담도 커질 수밖에 없는 상황이다.

이에 대해 이종렬 한은 부총재보는 지난해 12월 28일 금융안정보고서 기자설명회에서 “지금 상황(태영건설 워크아웃)이 금융시장 안정에 미칠 영향이 크지 않다고 보고 있다”면서도 “만에 하나 시장 전반에 영향을 미치게 된다면 한은도 정부와 잘 협력해 필요한 조치를 취할 것”이라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![도로 위의 크리에이터, ‘배달배’가 만든 K-배달 서사 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/09/25/isp20250925000152.400.0.jpg)

![비혼시대 역행하는 ‘종지부부’... 귀여운 움이, 유쾌한 입담은 ‘덤’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/10/02/isp20251002000123.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

대법원장 "회동설 전혀 사실 아냐…李재판 관련 답변, 법적 불가"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

선동열, 그가 돌아본 한일 야구 수교의 기억

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“현대·기아차, 올해 美관세 7조 전망…210만대 팔아야 보전”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]MBK 국감 소환에 'PEF 긴장'…정책 리스크, 새 변수로

성공 투자의 동반자마켓인

마켓인

마켓인

美파트너 IPO 추진에 에이프릴바이오 12%↑[바이오맥짚기]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리