“저축은행 고객 중 신용점수 하위 20% 비중, 절반 넘어”

한신평, 저축은행 가계부채 리스크 관련 보고서 내놔

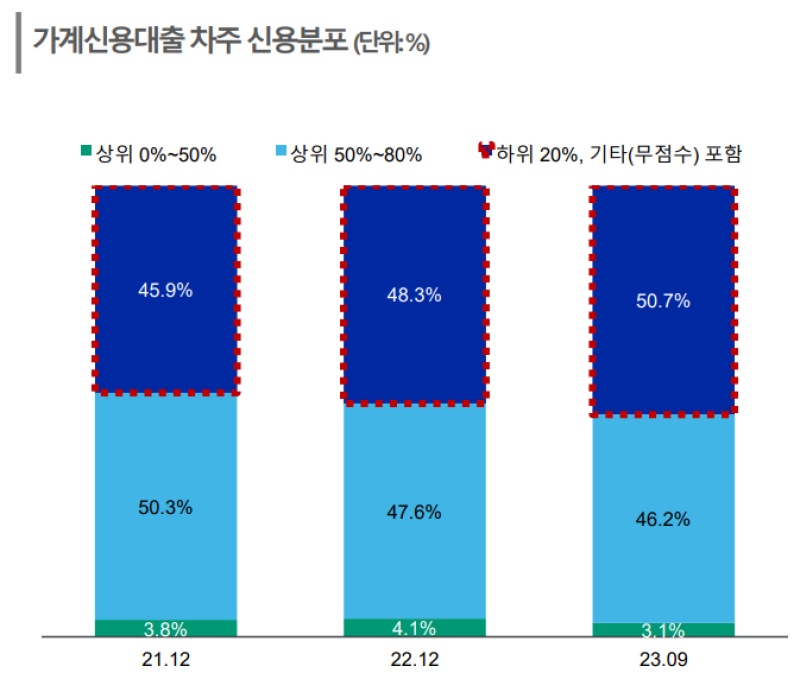

“신용점수 하위 20% 비중, 50.7%”

“금리 인상 및 인플레이션에 신용리스크 증가”

정호준 한국신용평가 금융·구조화평가본부 연구원은 15일 ‘저축은행, 프로젝트파이낸싱(PF)과 가계부채 리스크, 취약해진 자본력으로 극복 가능할까?’ 제목의 보고서를 통해 이 같은 분석을 내놨다.

정 연구원은 “가계 신용대출의 경우 대부분 원리금 균등분할 상환 방식으로 매달 일정 부분 원리금 회수가 되기 때문에 만기 일시상환 방식인 기업대출과 달리 회수 위험은 상대적으로 낮은 것으로 파악된다”면서도 “최근 금리 인상 및 인플레이션에 의해 신용리스크가 증가하고 있다”고 진단했다.

그는 “사업자모기지론은 보통 개인사업자 후순위 담보대출로 담보가 확보되지만 자산가치 하락이 지속되면서 상승하는 담보인정비율(LTV)은 건전성 위험 요인”이라며 “최근 소상공인의 영업환경 악화로 인한 상환능력 저하로 연체율이 빠르게 상승하고 있다”고 덧붙였다.

이 보고서에 따르면 가계 신용대출과 사업자모기지론의 규모는 자기자본 대비 각각 269%, 93%로 나타났다. 전 연구원은 이에 대해 “고금리와 부동산 경기침체 영향으로 (저축은행) 건전성에 부담으로 작용한다”고 평가했다.

정 연구원은 “신용점수 하위 50% 비중이 지속적으로 대부분을 차지하며 지난 3년 동안 하위 20% 비중도 상승해 현재 50.7%”라며 “코로나 시기에 대부업의 저신용 차주가 유입되고 금리 인상이 시작되면서 한계 차주들의 원리금 상환 능력이 급격히 저하된 영향이 있다”고 말했다.

그는 또 “보통 중후순위 아파트 담보인 건수도 많고 원금 손실이 예상되는 LTV 80% 초과 비중은 58%, LTV 100%를 초과하는 비중이 2021년 0%에서 2023년 9월 기준 26%로 증가했다는 점이 큰 위험 요인”이라고 강조했다.

이 자료에 따르면 저축은행의 가계 신용대출 연체율은 약 10% 수준에서 관리되는 반면, 사업자모기지론은 약 15% 수준까지 상승세를 지속하며 건전성 지표가 꾸준히 저하되는 상황이다.

정 연구원은 “현재 실시되고 있는 서민금융 정책으로 발생하는 차주의 모럴헤저드도 존재하는 바 단지 지표로 드러나지 않는 연체율 상승 압박이 존재하는지 모니터링을 할 예정”이라며 “자영업자의 상환 부담을 완화하는 새출발기금 등의 금융정책도 시행 중이며 이것의 정확한 영향 역시 향후 주시할 계획”이라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지