“K-라면 잘 먹힌다”…‘매운맛 반란’에 고공행진, 이 식품株는

[‘불닭’ 날다] ②

K-푸드 대장주…韓 엔비디아 ‘삼비디아’ 애칭

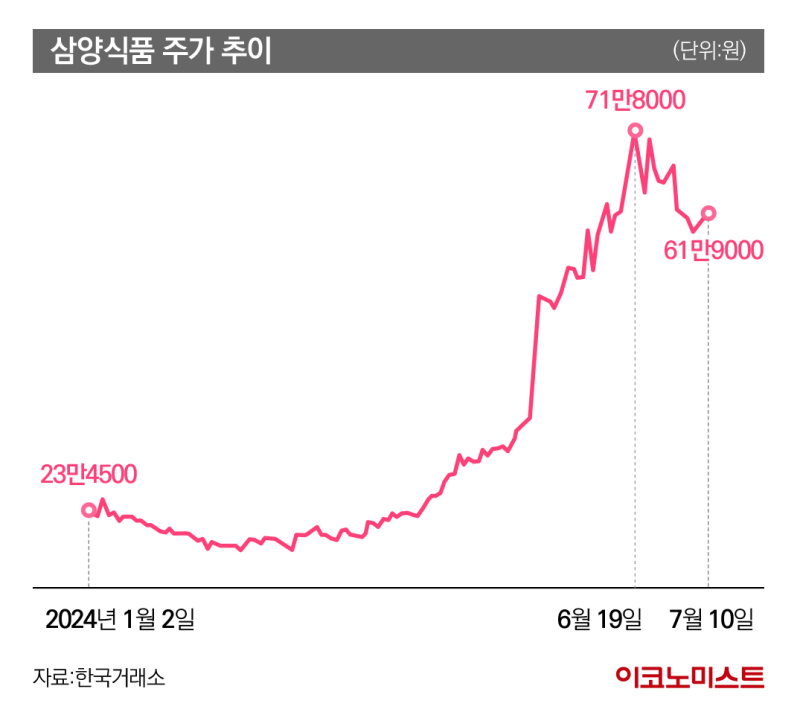

70만원 선도 뚫었다…올 들어 주가 163% 껑충

[이코노미스트 송현주 기자] 식료품주들이 해외에서의 ‘K-푸드’ 인기로 주가가 동시다발적으로 오르고 있다. 대표적인 사례로는 ‘불닭볶음면’으로 북미·유럽에서 선풍적인 인기를 끌고 있는 삼양식품이 올 1분기에 ‘어닝 서프라이즈’를 내면서 식료품주들 사이 대장주로 등극했다. 2분기 역시 호실적이 예상되는 등 연이은 호재로 주가가 고공행진할 거란 전망이 잇따르고 있다.

한국거래소에 따르면 7월 10일 종가 기준 삼양식품의 등락률은 올 들어 163.9%에 달한다. 최근 52주간 기준으로 보면 539.9%나 급상승했다. 삼양식품의 주가는 지난해 8월 3일만 해도 11만2200원을 기록하면서 52주 신저가를 기록했지만 올 들어 상황이 반전된 것이다. 지난 6월 19일에는 장중 71만8000원까지 오르면서 고점을 새로 쓰기도 했다.

시가총액 순위는 코스피 기준 83위까지 올라섰다. 연초 1조7660억원에서 이날 4조66290억원으로 불어났다. 삼양식품의 현재 시가총액은 농심홀딩스와 농심의 합계 시가총액(3조7760억원)보다 1조원 가량 많다. 주요 식품 대기업 지주회사 합계 시가총액을 웃도는 수준까지 커진 셈이다.

삼양식품의 주력 제품인 불닭볶음면이 아시아 시장을 넘어 미국과 유럽 등에서도 불티나게 팔리면서 주가 강세 흐름도 이어지고 있다. 삼양식품은 전세계적 ‘불닭 열풍’과 함께 음식료 ‘대장주’로 떠오른 셈이다. 최근에는 한국의 엔비디아라는 의미로 ‘삼비디아’라는 애칭까지 생겼다.

2분기 호실적 전망에 증권가 목표가 상향

이에 증권가에선 삼양식품의 2분기 영업이익이 시장 기대치를 넘을 것으로 전망하며 목표가를 속속 상향하고 있다. IBK투자증권은 “삼양식품의 2분기 연결 매출액과 영업이익은 3774억원과 921억원으로 각각 전년 동기보다 32.3%, 109.0% 늘어날 것”이라고 전망하며 목표주가를 기존 46만원에서 72만원으로 올렸다.

김태현 연구원은 “2분기 미국에서 불닭 챌린지가 확산되고 까르보 불닭볶음면 공급이 수요를 못 따라갈 정도로 높은 인기를 보인다”며 “1분기 80% 중반이던 미국 월마트 입점률이 5월 90% 초반으로 확대됐고, 연말에는 월마트 전 매장에 불닭볶음면 입점이 가능할 전망”이라고 분석했다.

키움증권은 역시 2분기 실적 개선이 예상된다며 목표가를 기존 66만원에서 83만원으로 올려잡았다. 박상준 키움증권 연구원은 “평균판매단가(ASP)와 수익성 높은 수출 증가세가 예상보다 가파르게 나타나면서, 매출총이익률을 상향 조정했다”고 설명했다.

내년 상반기 밀양 2공장 완공으로 생산능력 확대에 따른 실적 개선도 점쳐진다. 지난해 8월 삼양식품은 2019년 매입한 밀양산업단지 부지 내 밀양 제2공장을 신설한다고 공시했다. 당초 삼양식품은 총 5개 생산 설비를 밀양 제2공장에 설치할 예정이었다. 하지만 올해 1분기 면·스낵 제품의 해외 매출액이 전년 동기 대비 83% 성장하는 등 폭발적인 수요 증가가 나타나자 생산 라인을 1개 더 추가해 6개로 확대했다. 투자금액도 1643억원에서 1838억원으로 늘렸다.

한유정 한화투자증권 연구원은 “올해 삼양식품의 생산능력은 총 18억개에서 2026년에는 25억개로 37% 증가할 것”이라며 “밀양 2공장의 준공 후에는 중남미와 유럽으로의 제품 공급 확대와 신제품(오리지널·까르보) 판매 확대가 잇따를 것”이라고 말했다. 이어 “이익 추정치를 상향 조정해 목표가를 71만원에서 80만원으로 올린다”고 했다.

금융정보업체 에프앤가이드에 따르면 증권사들은 삼양식품이 올해 연결기준 매출 1조5635억원, 영업이익 3031억원을 기록할 것으로 예상했다. 지난해보다 각각 31.1%, 105.5% 많은 수준이다. 연초 전망치와 비교하면 매출과 영업이익 모두 2000억원 가량 오른 수치다.

다만 일각에선 가파르게 오른 삼양식품 주가를 두고 우려 섞인 목소리도 나온다. 삼양식품의 올해 추정 주가수익비율(PER)은 25.5배까지 치솟았다. 코카콜라 추정 PER 22.7배를 웃돈다. 금융투자업계 한 관계자는 “최근 밸류에이션 측면에서 높은 주가가 부담이라는 지적이 있다”며 “올 들어 세자릿 수의 상승률을 보이며 코스피·코스닥 모든 종목 중 높은 주가 상승률을 보인 만큼, 당분간 하락이 있다면 차익 실현 매물로 보는 게 합리적일 것”이라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1 美국무부...尹파면 "한국의 민주제도·헌재 결정 존중"

2두나무 예수부채 8조원 돌파…증권사급 자산 몰렸다

3탄핵 정국 해소 불구 관세 공포에 ‘롤러코스터’ 장세

4 조두순, 하교 시간대 또 거주지 무단이탈

5자신만만 트럼프, 상호관세 이후 "호황 누릴 것" 왜?

6미· 중 관세 전쟁 서막...中 “모든 美 수입품 34% 관세 부과

7美 증시 급락에도…월가 전략가 “지금이 매수 기회”

8'탄핵 인용' 90% 예견한 챗GPT... 일명 '지(G) 선생' 근거 살펴보니

9"오바마가 왜 여기서 나와" 벚꽃사진 찍다 생긴 일