- [금융사 올해 첫 성적표]①

예금금리 관리 등 NIM 하락 방어…이자이익 ‘쑥’

연간 순익 전망 밝아…비은행 강화 등 관전 포인트

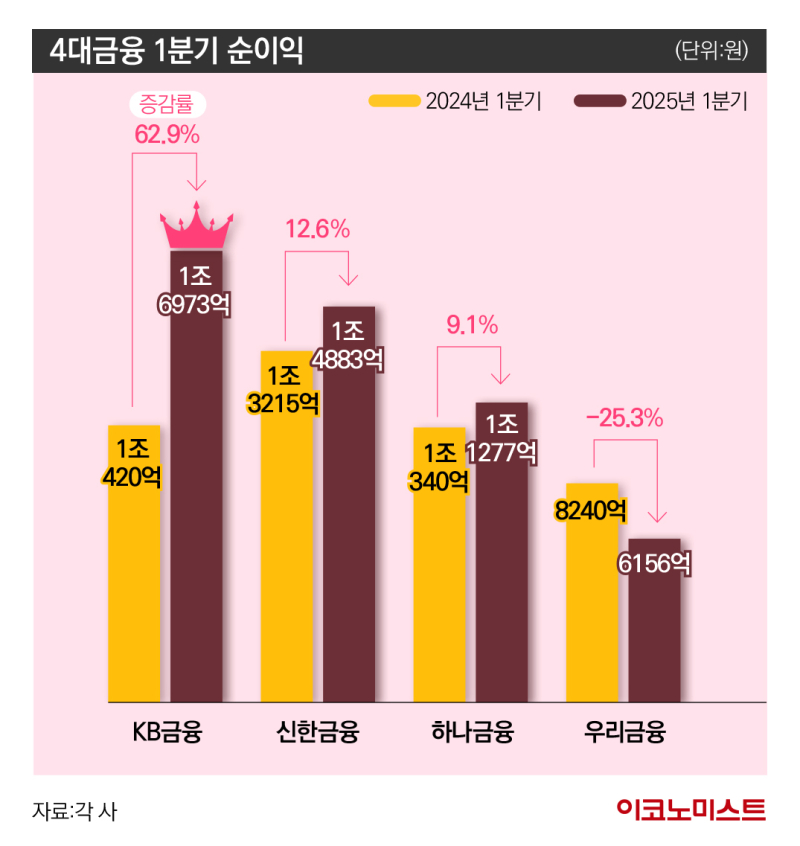

4대금융 1분기 순익만 총 5조원 육박

금융권에 따르면 4대금융의 올해 1분기 순이익은 총 4조9289억원으로 집계됐다. 작년 1분기(4조2215억원)보다 7074억원(16.8%) 불어났다. 특히 KB·신한·하나금융은 1분기 기준 역대 최대 수준의 순이익을 냈다.

구체적으로 KB금융의 1분기 순이익은 1조6973억원으로, 작년 동기(1조420억원)보다 62.9% 급증했다. 2위인 신한금융의 1분기 순이익은 1조4883억원으로 작년 동기(1조3215억원)보다 12.6% 늘었다.

하나금융도 지난 2015년 하나·외환 공식 통합 이후 1분기 기준 최대 실적을 냈다. 하나금융의 1분기 순이익은 1조1277억원으로, 작년 1분기 1조340억원보다 9.1% 늘었다. 다만 우리금융의 1분기 순이익은 6156억원으로, 작년 동기 8240억원 대비 25.3% 감소하면서 유일하게 뒷걸음질 쳤다.

이렇게 희비가 엇갈린 데는 지난해 1분기 홍콩H지수(항셍중국기업지수) 주가연계증권(ELS) 손실 배상 비용 기저효과도 일부 작용한 것으로 보인다. 지난해 1분기에는 ▲KB금융 8620억 ▲신한금융 2740억원 ▲하나금융 1799억원 등 수천억대 손실 배상 비용을 실적에 반영했다. 반면 우리금융은 75억원만 반영했다.

금리 인하기에도…이자이익 선방

지난해 하반기 기준금리 인하 사이클에 접어들었지만, 금융사의 이자이익은 불었다. 4대금융의 1분기 이자이익은 총 10조6419억원으로 작년 동기 2.3% 증가했다.

각 사 별로 1분기 이자이익과 전년 대비 증감률을 살펴보면 ▲KB금융 3조2622억원·2.9% 증가 ▲신한금융 2조8549억원·1.4% 증가 ▲하나금융 2조2728억원·2.4% 증가 ▲우리금융 2조2520억원·2.4% 증가했다.

금융사의 수익성 지표인 순이자마진(NIM)은 전 분기보다는 높거나 비슷했다. 통상 금리 하락기에는 은행 수익성이 나빠지지만 이번엔 은행들이 발 빠르게 예금금리를 내린 덕에 NIM 하락을 방어했다.

KB금융 NIM은 1분기 기준 2.01%로, 작년 1분기(2.11%)보다는 낮지만, 전 분기(1.98%)보다는 높아졌다. 신한금융은 1.91%로, 작년 1분기(2.00%)보다는 낮지만, 전 분기(1.86%) 보다 올랐다.

우리금융은 1.70%로 작년 1분기(1.74%)보다는 내렸으나 전 분기(1.66%)보다는 NIM이 상승했다. 하나금융의 1분기 NIM은 1.69%로 작년 1분기(1.77%)보다 내렸지만, 전 분기(1.69%)와는 같은 수준이었다.

이 가운데 그룹의 주요 계열사인 은행의 원화대출금이 1년 새 64조원 넘게 불어나면서 이자이익이 늘어나는 데 기여했다. 4대은행의 원화대출금은 1291조3974억원으로 작년 1분기보다 5.3% 증가했다. 지난해 수도권 집값이 뛰면서 주택담보대출을 중심으로 가계대출이 늘었고, 기업 대출도 증가한 영향이다.

KB국민은행의 원화대출금은 367조199억원으로, 작년 동기 343조6977억원보다 6.8% 늘었다. 이외에 신한은행 321조5251억원·하나은행 303조5678억원·우리은행 299조2846억원 등으로 원화대출금이 1년 새 각각 7.8%·2.3%·3.9%씩 늘었다.

올해 연간 실적 전망도 ‘맑음’…관전 포인트는?

힘 있게 출발한 1분기 덕분에 올해 연간 순이익에 대한 기대감도 한층 높아졌다. 4월 28일 에프앤가이드에 따르면 올해 연간 기준 4대금융의 총 순이익은 17조4324억원으로 전망된다. 이는 전년보다 6.6% 증가한 수치다.

각 사별로 살펴보면 KB금융은 작년에 이어 올해도 순이익 ‘5조 큽럽’ 유지에 성공할 것으로 보인다. KB금융의 올해 연간 순이익 추정치는 5조5385억원으로 전년 보다 9.1% 증가할 것으로 추산된다. 신한금융은 4조8994억원으로 10.1% 증가할 것으로 기대된다.

하나금융은 올해 ‘4조 클럽’ 진입이 가능할지가 관건이다. 하나금융은 작년에도 연간 최대 실적을 냈지만, ‘순이익 4조원’의 벽을 넘지는 못했다. 올해 순이익 추정치는 3조9057억원으로 전년보다 4.5% 증가할 것으로 예측된다. 남은 기간 비은행 계열사 실적 개선 등으로 4조원대 순이익을 이끌어 낼지 관전 포인트다.

지난해 ‘3조 클럽’에 진입한 우리금융 또한 올해 실적에서 이를 지켜낼 수 있을지가 관건이다. 우리금융의 올해 연간 순이익은 3조888억원으로 전년 수준으로 예상된다. 다만 최근 우리금융이 숙원사업으로 추진 중이던 동양생명·ABL생명 인수에 성공하면서 연결 이익 증가 등으로 연간 순익의 가시적 개선이 가능할 것으로 보인다.

김재우 삼성증권 연구원은 “보험사의 작년 이익을 기준으로 우리금융이 연결 가능한 이익 규모는 총 3413억원으로 추산되며, 하반기 실적만 인식할 경우 연결 가능 이익은 1741억원으로 추산된다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

미중 협상 '청신호'…뉴욕증시 상승·테슬라 5.7%↑[월스트리트in]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'RM 맞아?' 부은 얼굴 이유 "새벽 2시에.."

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

2034년이면 2천조 시장…크리에이터 경제가 뜬다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]'IPO'삼수 파트너 찾는 케이뱅크…외국계는 파리 날렸다

성공 투자의 동반자마켓인

마켓인

마켓인

미래 가치가 보인다, 애드바이오텍·HK이노엔↑[바이오맥짚기]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리