“월세로 바꿀 걸 땅치고 후회”...‘집 없는’ 전세대출자의 추운 겨울

정책 상품 혜택 못 받고 금리인상에 ‘덜덜’

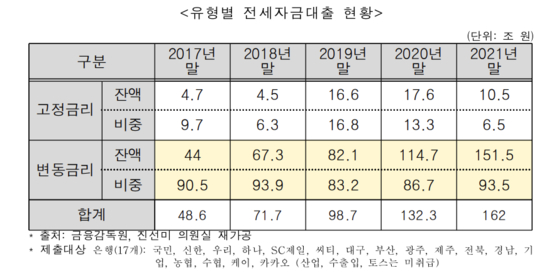

변동금리 차주 비중 94%…금리 변동 민감

코픽스 ‘사상최고’…전세대출 8% 턱 밑

전세대출 산출의 기준이 되는 코픽스 또한 10월 3.98%를 기록하며, 집계 이래 사상최고치를 기록했다. 10월 인상폭 역시 0.58%포인트로 사상 최대 폭이다. 한국은행의 기준금리 인상에 시중은행들의 정기예금 금리가 오른 부분이 반영된 영향이다.

‘집 없는’ 전세대출 차주들의 고민은 더욱 깊어간다. 전세대출 차주는 정부에서 금리인상기 이자 부담을 덜기 위해 마련한 ‘안심전환대출’ 대상에서도 제외된다. 안심전환대출은 제1·2금융권에서 받은 변동·혼합형 금리 주택담보대출을 주택금융공사의 3%대 장기·고정금리 정책모기지로 대환해주는 정책 금융상품이다.

이에 일각에서는 “집 주인이 아니라 진짜 서민인 전세대출 차주의 대출을 고정금리로 바꿔줘야 한다”는 비판도 나오고 있다.

한국은행 금리 인상 ‘연쇄효과’ 걱정 커져

한국은행은 기준금리가 0.25%포인트 오를 때마다 1인당 연간 이자 부담이 16만3000원씩 늘어난다고 분석하고 있다. 올해 초 1.0%던 기준금리는 현재 3.0%가 됐다. 2%포인트 오른 기준금리에 따른 1인당 이자 부담을 단순 계산해보면 연간 130만4000원 증가하는 것으로 추산된다.

지난해 11월 전세자금 2억원을 대출받은 직장인 B씨는 “처음 대출을 받을 때만 해도 금리가 연 3.9%로 시작했는데, 6개월 뒤에 4.48%로 바뀌더니 올해 11월부턴 7.2%로 올랐다”면서 “이자 금액도 한 달에 63만원에서 이젠 120만원 이상 내야 한다”고 설명했다. 이어 “생활이 너무 빠듯해졌다”면서 “왜 전세로 옮겼을까, 월세로 이사할 걸 후회되고 암울하다”고 토로했다.

변동금리 차주 대부분…정부도 부담 완화 나서

전세대출 변동금리 대출 비중은 2019년 이후 지속 증가세다. 그간 급격한 금리 인상 영향이 차주의 이자 부담으로 그대로 이어질 것으로 우려된다. 전세대출 중 변동금리 비중은 2019년 83.2%에서 2020년 86.7%, 2021년에는 93.5%까지 오름세다.

진선미 의원은 “전세자금대출은 주거를 위한 생계용 대출”이라며 “금리의 가파른 인상으로 인해 청년층이 과도한 빚 부담을 떠안아 부실화되지 않도록 전세자금대출 대환대출 등 다양한 방안을 강구해야 한다”고 말했다.

상황이 이렇자, 정부에서도 대출금리 인상을 막기 위한 대책으로 은행들에 ‘과도한 자금조달 경쟁’ 방지를 주문하고 있다. 예금금리 인상을 자제해달라는 당부다. 예금금리 상승은 코픽스 금리 인상을 불러일으켜 대출금리 인상으로 이어질 수 있기 때문이다.

은행권 관계자는 “신규 코픽스와 연동되는 전세대출은 예금 금리가 오르고 코픽스가 인상되면 이에 따라 오르는 경향이 있다”며 “지난달 한국은행의 기준금리 ‘빅스텝’ 영향이 이미 대출금리에 반영된 것도 있고, 은행별로 예금 조달 상황에 따라 기준금리 인상이 1~2달 정도 지연돼 추가로 금리상승이 있을 수도 있다”고 설명했다.

김윤주 기자 joos2@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지