김근호 세무팀장의 절세 노하우 - 금융소득종합과세 기준금액 2000만원으로 낮추면…

김근호 세무팀장의 절세 노하우 - 금융소득종합과세 기준금액 2000만원으로 낮추면…

정치권이 4·11 총선에 앞서 금융소득종합과세 기준금액을 현행 4000만원에서 2013년 3000만원, 2015년까지 2000만원으로 낮추겠다는 공약을 발표했다. 기준금액 인하가 실질적으로 세금에 얼마나 영향을 미칠까. 이에 따른 절세 전략을 알아봤다.

우선 금융소득종합과세 기준금액 인하 시행 시기를 생각해보자. 여야가 세법 개정에 합의했다고 해서 곧바로 법이 시행되지는 않는다. 현행 소득세법(14조)은 금융소득 규모에 따라 종합과세를 할지, 은행 원천징수로 종결할지 정한다. 금융소득종합과세 기준금액을 낮추려면 소득세법을 개정해야 한다. 통상 법률의 개정은 정기국회 또는 임시국회의 의결사항이다. 이번 법률 개정은 납세자에게 불리한 내용이라 현실적으로 올해 당장 소급해 과세하기는 무리가 있다. 따라서 올해 법이 개정되더라도 내년쯤 시행될 가능성이 크다.

법이 시행되면 납부세금이 얼마나 늘어날까. 금융소득만 있는 사례와 부동산 임대사업 등 사업소득이 있는 경우로 나눠 생각해볼 수 있다. 금융소득만 있는 사례부터 살펴보자.

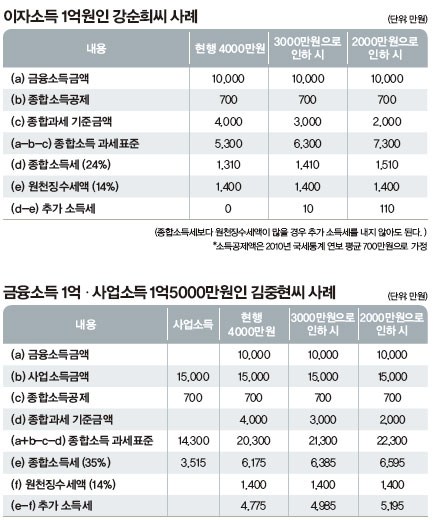

주부 강순희(47·가명)씨는 무남독녀다. 2007년 어머니가 돌아가셔서 분당에 있는 기준시가 12억원 상당의 상가와 현금자산 5억원을 상속받았다. 강씨는 2010년 상가를 처분했다. 세금을 내고 남은 현금 15억원과 상속받은 현금 5억원을 정기예금과 채권에 투자해 1년에 1억원 정도의 이자소득을 얻는다.

금융소득종합과세 기준금액이 1000만원 인하되면 강씨의 소득세 부담은 얼마나 커질까. 강씨의 경우 금융소득기준금액이 4000만원일 때는 종합소득세보다 원천징수세액이 더 많다. 따라서 기준금액이 4000만원일 때는 추가로 소득세를 낼 필요가 없다. 하지만 3000만원으로 기준금액이 낮아지면 10만원을 추가로 내야 한다. 기준금액이 2000만원일 때 추가로 내야 하는 소득세는 110만원이다. 기준금액이 1000만원씩 줄 때마다 종합소득세 한계세율(24%)과 원천징수세율(14%)의 차이(1000만원ⅹ10%)만큼 세금이 늘어나는 것을 알 수 있다 <표 참조> . 만약 금융소득이 3억원을 넘으면 한계세율이 38로 올라가 1000만원씩 기준금액이 인하될 때마다 240만원(1000만원ⅹ24%)의 세금을 더 내야 한다.

기준금액 인하하면 건강보험료도 늘어기준금액 인하는 준조세에도 영향을 미친다. 금융소득만 있을 때 소득이 금융소득종합과세 기준금액을 넘지 않으면 다른 사업(근로)소득자의 피부양자가 될 수 있지만, 기준금액을 넘으면 독립적 지역 가입자로 분류돼 별도의 건강보험료를 내야 한다. 건강보험료가 월 지출에서 차지하는 비중이 작지 않기 때문에 염두에 둘 필요가 있다.

다음으로 금융소득과 부동산 임대소득이 모두 있는 사례를 살펴보자. 김중현(71·가명)씨는 서울 강남의 단독상가를 임대해 연 2억5000만원(필요경비 1억원 가정)의 임대수익을 올린다. 금융소득 규모는 연 1억원 정도다. 김씨는 금융소득종합과세 기준금액 인하로 세금이 얼마나 늘어날지 궁금해 했다.

금융소득 없이 부동산 임대소득만 있을 때는 소득세가 3515만원 정도 과세된다. 사업소득이 있는 김씨의 금융소득이 기준금액을 초과하면 초과 금융소득은 사업소득에 합산해 종합소득세를 계산한다. 김씨는 금융소득종합과세 기준금액이 4000만원일 때 추가로 소득세를 4775만원 내야 한다. 기준금액이 3000만원으로 낮아지면 추가 납부할 소득세는 4985만원으로 210만원 늘어난다. 강씨 사례와 마찬가지로 기준금액이 1000만원 낮아질 때마다 종합소득세율(35%)과 원천세율(14%)의 차이만큼 세금 부담이 커져 210만원 (1000만원ⅹ21%)씩 세금이 늘어난다 <표 참조> .

기준금액 인하로 추가 납부해야 하는 세액이 많진 않지만 부담이 커지는 것은 분명하다. 절세상품을 이용하면 금융소득종합과세 기준금액 인하에도 세금 걱정을 덜 수 있다. 국내 간접투자 상품이 대표적이다. 국내 주식형 펀드는 펀드수익 가운데 주식매매 차익을 과세대상에서 제외하기 때문에 공격적 투자자는 이를 활용해볼 만하다. 비과세 금융상품도 대표적 절세상품이다. 10년 이상 만기 저축성 보험은 이자소득세가 비과세된다. 또 과세정보가 가입시점이 아닌 만기시점에 보고되기 때문에 유리하다.

분리과세형 금융상품 역시 잘 활용하면 세 부담을 줄일 수 있다. 세금우대 종합저축이나 생계형 저축소득, 10년 이상 장기채권 이자소득은 금융소득종합과세 기준금액 에서 제외된다. 그 외에도 물가연동채권의 이자는 분리과세, 원금상승 분은 비과세된다. 토지주택채권은 시장이자보다 표시이자가 낮아 금융소득이 적게 산정된다.

금융소득 수입 시기를 여러 해로 나누는 것도 방법이다. 이자를 만기에 일시 지급하는 채권은 이자소득이 특정 해에 발생해 금융소득종합과세로 인한 세금이 늘어날 수 있으므로 금융소득 규모를 미리 파악해 연도별로 이자 수입시기를 나누는 것이 좋다.

마지막으로 예(적)금 등을 증여해 금융자산을 분리하면 세금 부담을 덜 수 있다. 본인 명의로 예치된 예금을 사전에 증여하는 것이다. 현행 세법상 증여 시 배우자는 10년 동안 6억원, 자녀는 3000만원(미성년자 1500만원)이 공제된다. 조부모가 손자에게 증여할 때는 10년 동안 3000만원(미성년자 1500만원)을 공제 받는다

* 준조세 세금은 아니지만 세금과 같은 성격을 띠는 법정부담금이나 기부금을 말한다. 사회보험료, 행정제재금 등 각종 부담금과 기부금, 성금 등이 포함된다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1애플, 포항서 "스마트 팩토리 구축" 지원 프로그램 운영

2경주시, APEC 개최도시로 선정... 경제적 파급효과 2조

3서계동, 최고 39층 주거단지…공덕·청파동까지 7000세대 탈바꿈

4‘구직 의욕 상실’ 청년들 다시 늘었다…“그냥 쉬어요”

5 한동훈, 당대표 출마 선언…“용기 내어 헌신하기로 결심”

6‘미수금 13조’ 가스공사 재무위기…도시가스 7월 인상할까

7 나경원, 국힘 당 대표 출마 “계파·사심 없는 내가 적임자”

8‘출산율 감소 걱정’ 머스크, 회사 임원과 3번째 아이 또 출산

9불닭, ‘매운 강도 심했나’…덴마크 리콜에 검색량 폭주