[미국 학자금 대출 부실 터지나] 문제는 ‘스튜던트 론’(미국 학자금 대출)이야

[미국 학자금 대출 부실 터지나] 문제는 ‘스튜던트 론’(미국 학자금 대출)이야

미국 대선 후보들이 학자금 대출에 주목하는 것은 막대한 ‘표’가 걸려있기 때문이다. 최근 미국 갤럽조사에 따르면 미 대학 학부생의 43%는 평균 2만5000달러(약 3000만원) 이상의 대출을 안고 졸업한다. 또한 ‘대학 진학 및 성공연구소(TICAS)’에 따르면 2014년 대졸자 중 70%가 학자금 대출이 있고 평균 부채는 2만8950달러(약 3500만원)였다. 젊은층만의 문제도 아니다. 블룸버그는 65세 이상 노년층의 학자금 대출 총액이 2005년 28억 달러(약 3조3500억원)에서 2013년 182억 달러(약 21조8000억원)로 급증했다고 최근 보도했다. 같은 기간 60세 이상 학자금 대출자 역시 70만 명에서 220만 명으로 늘었다. 학자금 대출을 갚지 못해 연금 지급이 정지된 노령 인구는 16만 명에 이른다. 학자금 대출이 젊은층뿐 아니라 미국 노년층의 삶을 위협하고 있다는 얘기다.

미 대선 후보들 “학자금 대출 부담 줄인다” 공약

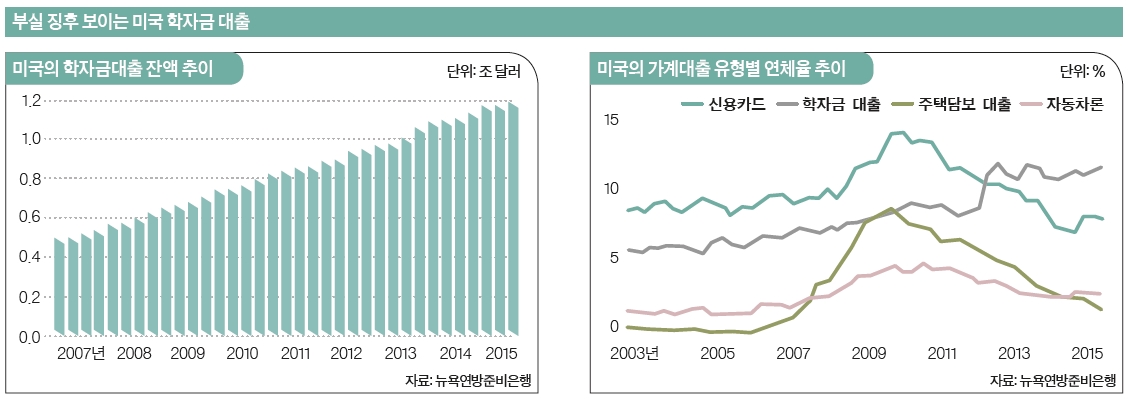

미국 뉴욕연방준비은행에 따르면 지난해 3분기 말 현재 미국 학자금 대출 잔액은 1조2000억 달러(약 1437조원)에 달한다. 올해 우리나라 예산의 3.7배 규모다. 2008년(6393억 달러)보다 두 배 가까이로 늘었고, 전분기 대비 130억 달러(약 15조 5000억원) 증가했다. 대출의 양도 문제지만 질이 급격히 나빠지고 있다. 미국 연방정부가 서민층의 고등교육을 위해 지원하는 학자금 대출은 미국 전체 학자금 대출의 약 93%를 차지한다. 심사는 ‘묻지마 대출’에 가깝다. 대학생이라면 누구나 상환 능력과 상관없이 최대 5만7500달러(약 6900만원)까지 받을 수 있다. 대학원생은 한도가 거의 없다. 일정한 수입이나 직업이 없어도 대출을 해줘 ‘닌자(No Income, No Job or Asse) 대출’로 불렸던 서브프라임 모기지론과 크게 다를 게 없다.

상환능력과 무관하게 대출을 해주다 보니 연체율도 급등하고 있다. 미국 학자금 대출 연체율(90일 이상 원리금 상환 연체)은 2003~2011년 6~9% 수준에서 지난해 3분기 말에는 11.6%로 상승했다. 원리금 상환을 미룰 수 있는 재학생을 제외하면 연체율은 25%로 치솟는다. 미국 교육부에 따르면 연방정부 학자금대출 채무자는 3000만 명에 달하고, 9개월 간 연속으로 대출을 상환하지 않은 채무불이행자는 700만 명을 넘는다. 학자금 대출 연체율 증가는 미국 내에서도 이례적인 일로 받아들여진다. 2008년 글로벌 금융위기를 기점으로 연체율이 꺾인 모기지론이나 자동차대출, 신용카드대출과 달리 학자금 대출 연체율만 가파르게 오르고 있기 때문이다. 더욱이 2008년 주택시장 붕괴 당시 미국 주택담보대출 연체율은 9%를 넘지 않았다.

노년층의 학자금 대출도 만만치 않아

미국만큼은 아니지만 우리나라 학자금 대출 시장에도 경고등이 켜진 지 오래다. 교육부에 따르면, 지난해 말 현재 학자금 대출 잔액은 9조9191억원이다. 여기에 저금리 전환대출과 정부 보증 학자금 대출 잔액을 합하면 12조3000억원으로 늘어난다. 통계가 잡히지 않는 민간 금융권의 학자금 대출은 제외한 수치다. 국내에서는 한국장학재단이 설립된 2009년부터 지난해까지 327만여 명이 학자금 대출을 받았다. 이 중 신용유의자는 1만9800명으로 전체의 0.6%에 불과하다. 그나마 정부가 잔여 대출금을 일부 감면해주고 상환을 미루는 채무조정을 한 결과다. 문제는 대출 원리금 상환 시기가 2014년부터 본격화되면서 향후 연체율이 증가할 가능성이 크다는 점이다. 취업 후 상환을 하는 학자금 대출을 받은 학생은 2011년 30만4000명, 2012년 51만 명에 달한다. 조영무 LG경제연구원 연구위원은 “이들이 악화된 고용 상황 탓에 취업을 하지 못할 경우 원리금 상환 시기가 뒤로 미뤄질 뿐 학자금 대출의 원리금 규모는 계속 늘어나게 된다”며 “학자금 대출이 상당 기간 청년층의 가처분 소득 감소와 소비 심리 위축 요인으로 작용할 가능성이 크다”고 우려했다.

- 김태윤 기자 pin21@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1인도서 ‘일하기 좋은 기업’ 2년 연속 선정된 LG전자

2‘쉬다가 쇼핑하는 곳’ 전략 통했다…이마트의 진화

3‘성매매 무혐의’ 최민환, “율희 일방적 주장" 일파만파 퍼져...

4‘혼외자 논란’ 닷새 만에 '정우성' 고개 숙였다

5내년 '연봉 3배' 콜?...브레이크 없는 인재 채용 '치킨 게임'

6 ‘유퀴즈’ 출격 고현정, 드뮤어룩 완성한 ‘이 브랜드’

7이커머스에 반격…기대 이상 성과 낸 ‘스타필드 마켓’ 비결은

8‘1400원 强달러’에 달러보험 눈길 가네…장·단점은?

9구글 최고의 무기, 세계 1등 브라우저 크롬…분사해야 한다면?