[자본시장의 리더 | 데이비드 헌트 푸르덴셜글로벌자산운용 사장] 타깃데이트펀드로 퇴직연금 시장 이끈다

[자본시장의 리더 | 데이비드 헌트 푸르덴셜글로벌자산운용 사장] 타깃데이트펀드로 퇴직연금 시장 이끈다

PGIM과 본인을 소개해달라.

“푸르덴셜에서 투자 운용에 대한 책임을 지고 있다. PGIM는 세계에서 가장 큰 글로벌 자산운용사 중 하나다. 올 2분기 기준 운용 자산은 1조 달러(6월 말 환율 기준 약 1150조원)가 넘었다. 운용 자산 규모로 세계 9위다. 미국뿐만 아니라 전 세계 큰 기관의 자산도 굴리고 있다. 아시아 기준으로 자산운용 부문에서 블랙록 다음으로 큰 자산운용사다. 한국을 비롯한 일본·중국의 여러 기업의 자산도 운용하고 있다.”

자산운용 트렌드는 어떻게 바뀌고 있나.

“우선 나라마다 퇴직연금 시장 규모가 커짐에 따라 자산운용 트렌드 역시 변화하고 있다. 최근 한국에서도 확정급여(DB)형에서 확정기여(DC)형으로 전환할 수 있도록 정부가 많은 유인책을 쓰고 있다. 미국에서도 지난 20년 동안 DB형 위주에서 DC형으로 전환하고 있는 추세를 보이고 있다. 이는 자산운용 업계에 시사하는 바가 크다. DB형의 장점은 확정급여라 다양한 상품군에 대한 투자가 이뤄지고, 여전히 대다수 근로자가 택하고 있다는 것이다. 그래서 투자도 길게 할 수 있다. 근로자는 상대적으로 낮은 수수료를 내고 투자운용 서비스를 받을 수 있다. 바로 여기에 고민이 있다. 이와 같은 DB형의 장점을 살리면서 DC형으로 근로자가 옮겨갈 수 있도록 하는 유인책이 필요하다. 고령화 현상이 위험 요인으로 부각되면서 ‘퇴직연금의 위험’을 헤지(hedge)하는 상품 시장이 커지고 있다.”

그래서 어떤 상품을 내놓았는가.

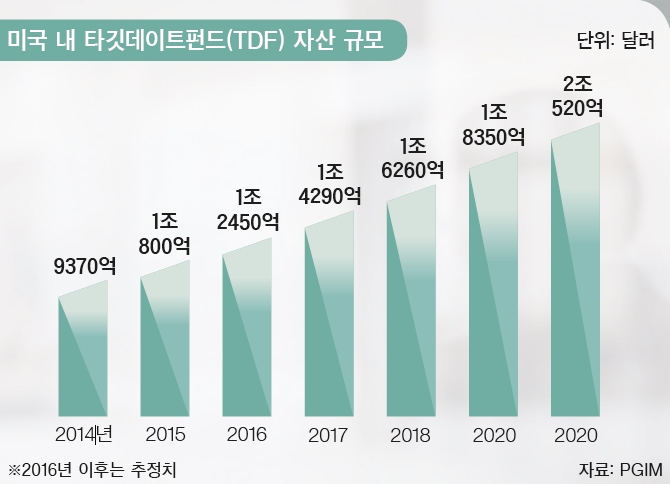

“DC형 가입자를 위한 TDF가 대표 상품이다. 만약 20년 후 은퇴한다고 가정했을 때 해당 시기에 맞춰 상품을 적절하게 배분해주는 펀드다. DC형 가입자에게 자산 배분의 선택권을 너무 많이 주면 오히려 결정을 못 내리는 경향이 있다. TDF는 이런 점을 감안해 맞춤형 자산 배분을 제시한다. 예를 들어 가입 초반에는 주식 비중이 비교적 컸다가 20년 후에는 채권이나 대체투자 비중을 늘려가며 안정성을 높이는 방향으로 자산을 배분해준다. 기본적으로 펀드 안에 다양한 자산 군이 있어 목표에 맞게 운용을 해준다. 마치 DB형의 장점을 쏙쏙 빼다 넣은 것이다. 자산 포트폴리오에는 주식·채권·부동산·대체투자 등이 모두 포함된다. 최근 TDF는 아주 빠른 성장세를 보이고 있다. 특히 미국이 그렇다. 앞으로 10년 동안 미국에서 가장 큰 단일 펀드 상품이 될 것으로 보인다.”

TDF에 가입하기 적합한 연령대는.

“TDF는 자산 축적기(accumulation) 초기에 있거나, 은퇴에 가까워지면서 자산의 성격을 바꾸고 싶은 가입자에게 잘 맞는다. 미국의 20·30대 근로자의 자산을 살펴보면 주식 투자가 가장 큰 비중을 차지하고 있다. 앞으로 투자할 기간이 많이 남았기 때문이다. 그런데 시간이 지나면서 은퇴존(zone)이라고 부르는 시기인 50~65세의 자산 배분은 패턴이 확 달라진다. 이 기간에 주식 시장에서 큰 손해를 보면 은퇴 후 손실을 회복하기 매우 어렵게 된다. 그래서 TDF에 가입할 경우 은퇴하는 시점이 다가오면 고위험 포트폴리오의 비중을 낮추고, 대신 채권 등 저위험 투자 비중을 높여준다. 물론 리스크 세팅을 중간마다 조정할 수 있다. TDF는 인플레이션(물가 상승)도 고려한다. 노후를 대비하면서 연금 소득뿐만 아니라 인플레이션에 대한 우려가 커지기 때문이다. 그래서 TDF는 인플레이션에 민첩하게 대응할 수 있는 투자 군을 고르기도 한다. 이러한 투자 다각화를 통해 TDF가 DC형 가입자에게 매력적으로 다가가고 있다.”

20대인데 투자성향이 안정형이라면 공격적 투자를 하지 말라고 권유하나.

“TDF는 가입 나이가 중요한 게 아니라 얼마나 오랜 시간이 지난 후 돈을 받게 되는가에 초점이 맞춰져 있다. 앞으로 얼마나 오래 일하는지, 퇴직까지 얼마나 남았는지를 기준으로 한다. 개인마다 원하는 퇴직 시기가 다르기 때문이다. 그리고 투자 리스크도 세 가지 등급에 따라 개인이 선택할 수 있다. 공격적-중간-보수적 등급으로 나뉘는데, 공격적 투자형을 선택하면 주식 투자 비중이 커진다.”

한국에서도 TDF가 성공할 수 있을까.

“해당 국가의 연금 시장에서 DC형의 비중이 커지는 곳이라면 당연하다. 미국에서는 이미 하지 말아야 하는 것에 대해 경험도 축적했다. 이런 시행착오의 경험이 한국 시장에서 도움이 될 거라 생각한다. 미국에서 DC형이 인기를 끌던 초기에는 가입자에게 많은 선택권을 줬다. 주식·채권·부동산 포트폴리오를 개인이 선택할 수 있게 했다. 그랬더니 제대로 된 결정을 못 내렸다. 소비자 행동 연구에서도 그대로 드러났다. 그래서 이제는 자산운용사가 시스템을 만들어 가입자가 선택해야 하는 옵션을 줄이고, 대신 개인의 은퇴 니즈(needs)에 맞게 디자인했다. DB형의 가장 좋은 장점을 살려 DC형 가입자에게도 수익 증대의 기회를 주는 것이다.”

투자를 늘리고 있는 대상이나 상품은.

“푸르덴셜은 장기 투자에 주력한다. 구체적 투자 상품을 정하기보다는 투자 기회를 최대한 활용하려고 한다. 요즘과 같은 상황(저금리)에서도 매력적인 수익을 가져다줄 수 있는 기회는 언제나 있다. 올 1분기 글로벌 시장 변동성으로 인해 다른 자산운용사는 주식과 채권뿐만 아니라 부동산까지 환매했다. 이와 달리 우리는 장기적인 안목으로 투자 수익을 바라보기 때문에 오히려 그 기회를 잡아 낮은 가격으로 매입할 수 있었다. 최근 하이일드 채권, 신흥 시장, 상업용 부동산에도 투자했다. 해당 시장의 경기 사이클이 향후 몇 년 간 (선순환으로) 지속할 것으로 판단했다. 저금리 기조에 따라 많은 기관투자자들이 국채에서 돈을 빼서 회사채에 투자하고 있는데, 우리도 눈여겨보고 있다.”

데이비드 헌트 - 2011년 푸르덴셜파이낸셜의 글로벌 투자운용사인 PGIM의 대표이사 사장에 취임했다. 국공채·회사채·부동산·공모주식·뮤추얼펀드·자산관리 등 그룹 내 주요 자산운용 관련 사업도 관장하고 있다. 푸르덴셜에 오기 전 맥킨지앤컴퍼니(McKinsey & Company)에서 북미자산운용 부문 공동 대표를 역임했다. 일본을 비롯한 아시아 전역과 유럽·중동 지역에서 다양한 경험을 쌓았다. 프린스턴대를 졸업한 뒤 유펜 와튼스쿨에서 MBA(금융·국제경영) 학위를 받았다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지