“성급한 DSR 규제, 경기 위축 우려”...가계부채 증가 속도 1위

한경연, ‘가계부채 현황 분석·시사점’ 보고서

취약계층 채무상환 리스크 커져...“속도조절 필요”

가계부채 총량을 억제하기 위해 총부채원리금상환비율(DSR) 규제를 성급하게 시행하면 내수 경기를 위축할 수 있다는 주장이 나왔다. 이에 정부가 가이드라인을 제시하고, 실질적인 상환능력 심사는 시장 자율에 맡기는 여신 관행이 정착돼야 한다는 제언이다.

전국경제인연합회 산하 한국경제연구원(한경연)은 8일 ‘가계부채 현황 분석 및 시사점’ 보고서에서 현재 우리 경제의 가계부채 규모는 1936조원으로, 국내총생산(GDP) 대비 가계부채 비중이 100%를 초과했다고 밝혔다.

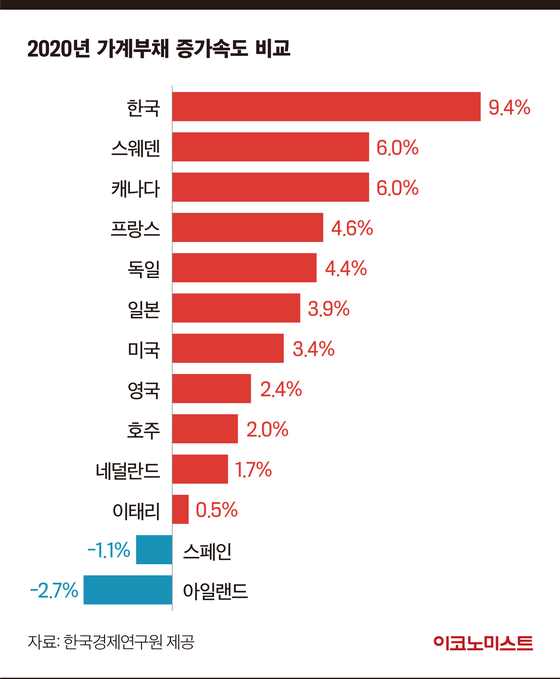

우리나라 가계부채 증가속도는 전년 대비 9.4%로, 주요국 가운데 1위인 것으로 나타났다. GDP 대비 가계부채 비중은 2018년을 기점으로 임계치인 80%를 초과한 이래 빠른 속도로 증가하고 있다. 가처분소득 대비 가계부채 비중 역시 지난해를 기점으로 170%였다.

지난해 기준 가구 당 평균 부채보유액은 8256만원이다. 이는 2016년(6654만원) 대비 24% 증가한 수치다. 부채 보유액은 취약 계층인 1분위의 증가율이 가장 높았다. 같은 기간 자산의 경우 5분위는 21% 증가한 반면 1분위는 13% 수준에 그쳤다. 5분위 가구의 재무건전성(자산 대비 부채비중)은 개선된 반면 1분위 재무건전성을 오히려 악화됐다.

금융자산 대비 가계부채 비중이나 유동화자산 여력 지수 등 금융시장 충격 대응 여력이나 실질적인 채무 상환 능력을 나타내는 지표들은 최근 5년간 취약계층(1분위)을 중심으로 빠르게 악화됐다고 보고서는 설명했다.

부채상환여력은 세대 간 질적 악화도 진행된 것으로 드러났다. 연령대별로 30대 미만의 부채증가 속도는 12.2%로, 40대 6%, 50대 6.4%보다 2배 가까이 높았다.

보고서는 특히 금리 인상기에 접어든 현시점에서 연내 기준금리 인상이 이뤄진다면 원리금 상환 부담 상승으로 가계부채 부실화 위험이 현실화할 수 있다고 봤다.

경제 규모나 소득 수준과 비교해 주택 가격이 높게 형성된 우리 경제의 특성상 상환능력을 고려해 대출 상한을 결정하는 DSR의 경우 차입규제에 따른 부작용이 클 수밖에 없다고 보고서는 강조했다. 이에 따른 영향은 소비 탄력성이 큰 중·저소득층에 상대적으로 크게 나타날 가능성이 크단 주장이다.

이승석 한경연 부연구위원은 “경기 회복의 기로에 서 있는 현 상황에서 총량규제 정책을 되풀이하기보다는 장기·고정금리 중심으로의 전환 등 가계부채 합리화를 신속히 추진해야 한다”고 말했다.

김하늬 기자 kim.honey@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1에클스턴 전 F1 회장 내놓은 69대 경주차 매물 ‘8866억 원’ 추산

2세계 전기차 업계 한파 매섭다…잇단 공장 폐쇄·직원 감축

3'삼성동 집 경매' 정준하..."24% 지연손해금 상식적으로 말 안 돼"

4‘연구원 3명 사망’ 현대차 울산공장·남양연구소 11시간 압수수색

57조 대어 LG CNS, 상장 예심 통과…“내년 초 상장 목표”

6윤 대통령 “백종원 같은 민간 상권기획자 1000명 육성할 것”

7삼성전자, 반도체 위기론 커지더니…핫 하다는 ETF 시장서도 외면

8롯데 뒤흔든 ‘위기설 지라시’…작성·유포자 잡힐까

9박서진, 병역 면제 논란…우울·수면 장애에 가정사까지?