SK하이닉스, 3분기 역대 최고 실적...낸드 흑자 전환 성공

"메모리 수요, 4분기에도 꾸준히 증가할 것"

"생산능력 경쟁보다 차세대 메모리 개발 위한 미래 투자에 집중할 것"

SK하이닉스는 향후 시장도 낙관적으로 전망했다. 회사 측은 “메모리 수요가 꾸준히 증가할 것으로 전망하고, 앞으로도 시장 환경 변화에 유연하게 대응하면서 수익성 확보에 집중할 예정”이라고 밝혔다.

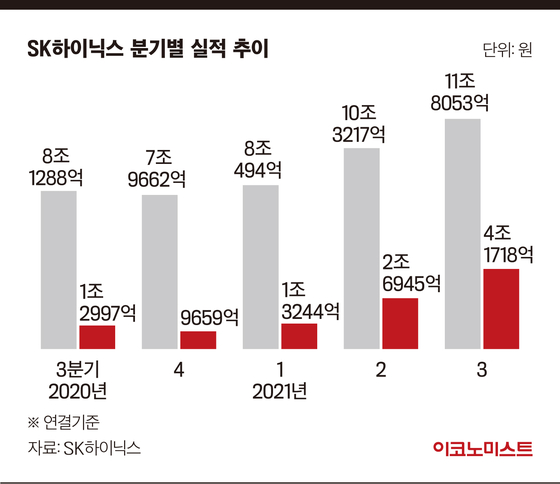

영업이익은 4조1718억원으로 전년 동기(1조3019억원)보다 220% 늘었다. 10나노급 3세대(1z) D램과 128단 4D 낸드 등 주력 제품의 수율을 높이고 생산 비중을 확대해 원가경쟁력을 개선하면서 영업이익률은 35%를 기록했다.

특히 적자가 지속됐던 낸드플래시 사업이 흑자로 돌아섰다. 회사측은 “낸드 플래시는 128단 제품의 수율 개선과 비중확대, 높은 출하량에 힘입어 두 자릿수 이상의 원가개선이 있었다”며 “4분기에도 두 자릿수 이상의 높은 출하량 증가를 기대하고 있어 낸드부문 연간 흑자전환을 달성할 것”이라고 말했다.

또 4분기 내 인텔 낸드 사업부문 인수 완료를 통해 규모의 경제를 확보하고 R&D기반을 확대해 글로벌 메모리 강자로서의 위상 공고히하겠다는 계획을 내놨다.

SK하이닉스의 인텔 낸드 사업부문 인수는 현재 8개국 가운데 중국의 승인만이 남은 상황이다. SK하이닉스는 “올해 3분기 말로 예상했던 중국 승인이 조금 지연되고 있으나 4분기 내 승인과 연내 딜클로징(거래 완료)을 목표로 하고 있다”며 “2~3개월 늦어지는 클로징 타임에 대해서는 다양한 백업 시나리오를 갖고 있다”고 설명했다.

4분기 메모리반도체 가격 하락 우려와 공급망 차질 등 시장 불확실성 역시 유연하게 대처해 나가겠다는 계획도 밝혔다. SK하이닉스는 “글로벌 공급망 문제는 어느 정도 파악이 된 변수며, 자동차나 PC 분야에 영향이 일부 있다고 판단하고 있다”며 “다만 반대로 보면 (올해 부족했던 공급이) 일종의 이연 수요, 대기 수요로 바뀌어 내년 전체 수요를 공고히 할 수 있다고 본다”고 전망했다.

이 밖에도 SK하이닉스는 향후 가격 경쟁을 통한 시장 점유율 확대보다는 수익성 중심 기조를 유지할 것이라는 전략도 내비쳤다. 메모리 수익성 확보에 대한 질문에 노종원 SK하이닉스 부사장(CFO)은 “향후 메모리 미래를 생각하면 이제 캐파(생산능력) 경쟁 보다는 다음 단계의 메모리로 향하는 R&D에 더 투자가 이뤄져야 한다”며 “D램과 낸드의 수익성을 확보에 미래에 대한 투자로 연결돼야 한다. 그런 측면에서 D램은 수익성 중심 기조를 지속적인 회사 방침으로 가져가겠다”고 말했다.

김영은 기자 kim.yeongeun@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1평행선 그리는 ‘의정갈등’...고래가 싸우자, 새우는 울었다

2‘검은 반도체’ 김 수출 역대 최고기록 달성…10억달러 수출 청신호

3이복현 "상법 개정보다 자본시장법 개정이 합리적"

4롯데, 해외 부실면세점 철수 검토…케미칼, 자산매각 추진

511월 기록적 폭설에 車사고 60% 급증…보험료 인상 조짐

6대한항공-아시아나 합병 4년만에 승인…통합 LCC도 출범

7이재명 “‘국장’ 떠나는 현실...PER 개선하면 ‘코스피 4000’ 무난”

8롯데바이오로직스 설립 2년 만 수장 교체…신임 대표는 아직

9상법 개정 되지 않는다면 “국장 탈출·내수 침체 악순환 반복될 것”