“억울합니다” 예대금리차‧금리인하요구권 줄세우기에 인뱅 ‘등 터져’

중저신용 대출 비중 높아 금리 차이 ‘쑥’

비대면 편의에 요구권 신청 쉬워…수용률은 ‘뚝’

중저신용 대출 매진…결과는 금리차 ‘쑥’

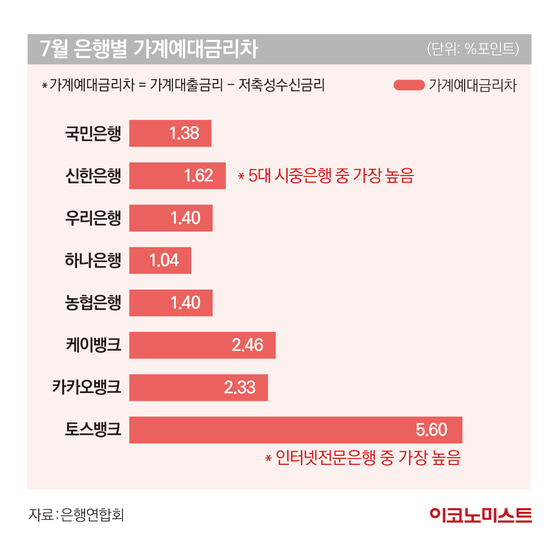

각 사별로 살펴보면 ▶토스뱅크 5.6% ▶케이뱅크 2.46% ▶카카오뱅크 2.33% 등이다. KB국민‧신한‧하나‧우리 등 4대 은행이 모두 1%대를 기록한 것보다 월등히 높았다. 상대적으로 중저신용자에 대한 중·고금리 대출 비중이 큰 인터넷전문은행의 특성이 반영된 결과다.

토스뱅크 관계자는 “출범한 지 채 1년이 되지 않은 신생 은행으로서 현재는 전세자금대출이나 주택담보대출과 같은 담보대출보다 비교적 금리가 높은 신용대출로 주로 구성된 여신(대출) 상품 포트폴리오를 보유하고 있다”며 “이러한 상황도 공시의 평균 대출 금리에 영향을 미쳤다”고 설명했다.

업계에선 예대금리차 공시 제도 실시에 따른 대출금리 인하, 수신금리 인상 등의 파급 효과를 주시해야 한다는 목소리가 높다. 실제로 공시 이후 신한은행은 직장인신용대출 등 개인신용대출 상품 금리를 0.3∼0.5%포인트 인하했다. 케이뱅크도 ‘코드K 자유적금’ ‘주거래우대 자유적금’ ‘자동 목돈 모으기 서비스 챌린지박스’ 등 수신상품 금리를 최대 0.8%포인트 인상한다고 발표했다.

이어 KB국민은행이 주택담보대출 혼합금리(고정금리)형 상품 금리를 0.2%포인트 낮췄고, NH농협은행은 ‘NH새희망홀씨대출’ ‘청년전월세대출’에 각각 최대 0.5%포인트와 0.3%포인트 우대금리를 적용하기 시작했다.

고객 신청 편의성 높아…수용률 ↓ ‘왜곡’

인터넷전문은행 각 사별 가계 금리인하요구권 수용률은 ▶케이뱅크 24.6% ▶카카오뱅크 19% ▶토스뱅크 17.8% 등이다. 이들 은행의 수용률 평균치는 20.5%로, 4대 은행 평균치 41.2%의 절반 수준에 그쳤다. 수치만 놓고 보면 인터넷전문은행은 고객의 금리인하 요구를 적극 수용하지 않은 것으로 비춰질 수 있다.

하지만 인터넷전문은행 관계자는 “비대면 영업을 하고 있는 은행의 특성상 금리인하요구권 신청이 편리하다보니 신청건수가 많아서 수용률이 낮아지는 왜곡 현상이 발생한 것”이라고 말했다. 실제로 가계의 전체 은행 금리인하요구권 신청건수 85만236건 중 74.4%가 인터넷전문은행이었다.

실질적으로 수용건 1건 당 이자감면액은 ▶케이뱅크 19만3630원 ▶토스뱅크 18만2663원 ▶카카오뱅크 3만3480원이다, 이들 은행의 1건 당 이자감면액 평균치는 13만4649원으로, 4대 은행 평균치 13만9100원와 비슷한 수준이다.

은행연합회 관계자는 “이번 공시를 통해 소비자들이 은행별 금리인하요구권 운영 현황을 확인하고 거래은행을 선택하는데 도움이 될 것”이라고 말했다. 이어 “다만 금리인하요구 수용률을 기준으로 은행 선택 시, 비대면 채널을 통한 금리인하요구가 활성화된 은행은 중복 신청 건이 상당수 포함된 점을 고려할 필요가 있어 수용건수 및 이자감면액 등을 중심으로 비교하는 것이 실질적 도움이 될 수 있다”고 강조했다.

김윤주 기자 joos2@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1원/달러 환율, FOMC 회의록에 강달러 뚜렷…1,441.1원

2벤처기업협회, 송병준 컴투스 의장 차기 회장으로 추천

3서울시, 옛 국립보건원 부지 매각 절차 본격 나선다

4법원 도착한 尹 대통령, '내란 혐의' 첫 형사재판… 오후 헌재 변론

5 尹, 서울중앙지법 도착… 곧 구속취소 심문 출석

6신규채용 비중 6년 만 최저 기록…제조업은 20% 첫붕괴

7롯데마트, 취약계층 식사 지원...임직원 끝전 기부

8멕시카나치킨, 수익성 중심의 안심 창업… ‘돈 되는 상권, 준비된 점주’와 함께

9코빗 리서치센터, ‘기관 자금 동향: 정책 변화가 가져온 시장 재편’ 보고서 발간