보험

“마사지 받으러 병원가요”…도수치료비만 수천만원 [실손보험은 왜 골칫거리가 됐나①]

- 90년대 실손 대거 팔며 몸집 커진 보험사

실손 보장 이용한 의료계 수익 극대화에 손해율↑

당국도 의료계 눈치…과잉진료 잡을 대안 없나

“어차피 보험사가 내줘요”…실손 권하는 병원

실손보험은 1960년대 처음 등장했지만 질병이 담보로 포함된 것은 1990년대 말부터다. 국내 경제 수준이 상승하며 국민들은 점차 의료 관련 노후에 관심이 많아졌고 보험사들은 이를 집중 공략했다. 설계사들은 ‘실손보험 하나만 있으면 병원비 걱정이 없다’며 고객에 가입을 권유했다.

보험업계 관계자는 “당시에는 건강보험 등에 실손보험을 끼워파는 것이 가능했던 시기”라며 “보험사 성장에 실손보험이 큰 역할을 했음을 부정하기 어렵다”고 밝혔다.

진료비 부담이 적다보니 병원을 찾는 사람도 많아졌다. 특히 2000년대 이후 병원들은 실손보험 가입을 이유로 환자들에게 다양한 비급여 치료를 ‘먼저’ 권하고 있다. 예컨대 감기에 걸린 환자에게 감기약 처방 뿐만 아니라 고액의 수액주사를 권해 돈을 버는 식이다.

실손보험으로 보장받을 수 있는 가장 유명한 진료는 ‘도수치료’다. 물리치료사가 손으로 환자의 관절과 근육 등을 만져 통증을 완화하는 치료 방법이다. 하지만 이 치료는 회당 진료비가 천차만별로 병원이 실손보험을 통해 돈을 버는 주 루트로 활용되고 있다는 비판이 나온다.

건강보험심사평가원의 2019년 자료에 따르면 국내 병원급 기관 3825곳의 도수치료 진료비는 회당 3000원에서 최고 50만원이었다. 도수치료 횟수를 패키지화해 수십만원대 상품으로 만든 의료기관도 적지 않다.

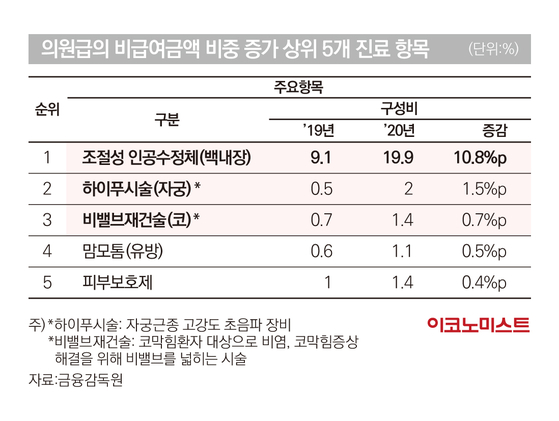

하지만 비용과 관계없이 도수치료의 인기는 독보적이다. 금융감독원에 따르면 2020년 비급여금액 비중이 높은 상위 5개 진료 항목 중 도수치료는 12.8%의 비중으로 유일하게 10%를 넘겼다. 비용이 고액이라도 어차피 실손보험에서 보장되기 때문에 환자 이용률이 높다.

일부 병원은 넘쳐나는 도수치료 수요를 감당하기 위해 운동관리사나 트레이너 등 무면허 도수치료사를 고용해 불법 치료를 행하는 실정이다.

보험업계 한 관계자는 “중형급 병원에서는 물리치료사가 맞나 싶을 정도의 신체가 건장한 젊은 남성 관리사들이 여성 중년층 고객들에게 도수치료를 행하는 것을 쉽게 볼 수 있다”며 “병원에 치료를 받으러 오는 것이 아니라 마사지 서비스를 받으러 오는 상황”이라고 밝혔다. 또 다른 업계 관계자는 “일부 환자들은 도수치료실 서비스가 좋은 병원을 찾아다니기도 한다”고 말했다.

가입자들은 ‘의료쇼핑’ 비판과 관련해 대체로 ‘뭐가 문제냐’는 반응이다. 매달 낸 보험료를 바탕으로 진료서비스를 받는 것은 당연하다는 논리다. 하지만 일부 가입자의 과도한 의료쇼핑은 다른 가입자에게 피해를 줄 수도 있다. 보험업계에 따르면 실손보험금 상위 지급자 10%가 나머지 90% 가입자의 지급액보다 많은 것으로 알려졌다.

지난해 상위권 손해보험사 5곳의 외래진료비 보험금 수령액 상위 4명은 ‘근골격계 만성통증’ 환자로 지급 보험금 평균액이 7100만원(비급여 비중 94.5%)에 달했다. 특히 도수치료비에만 수천만원을 사용한 것으로 파악됐다. 심평원 관계자는 “근골격계에 만성 통증이 있는 환자라도 1년간 도수치료비에 수천만원 이상 진료비를 쓰는 것은 비정상적인 일”이라고 밝혔다.

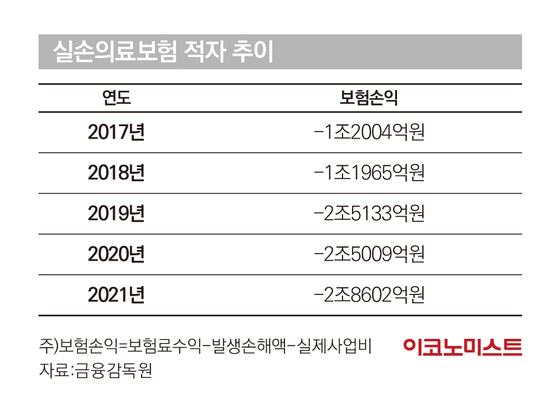

이런 와중에 보험사 손실은 커지고 있다. 금감원에 따르면 지난해 보험사들은 실손보험에서 2조8602억원의 손실을 냈다. 올해 예상 손실액은 무려 3조9000억원이다. 보험업계 관계자는 “보험사도 초기 실손보험 판매 때는 병원과 소위 ‘꿍짝’이 잘 맞았다"며 “이제는 마구 팔아댄 실손보험 부메랑을 맞고 있는 셈”이라고 밝혔다.

의료계 반대로 ‘실손 정책’ 당국도 눈치

결국 금융당국은 보험업계와 협의해 병원 이용량에 따라 보험료 차등제가 적용되는 4세대 실손보험 가입을 독려하고 있다. 하지만 전환율이 저조해 이 정책도 당장은 효과를 내지 못하는 실정이다.

13년째 추진되고 있는 ‘실손보험 청구 간소화’는 의료계 반대로 여전히 국회 문턱을 넘지 못했다. 보험업계는 이 법안 통과 시 심평원이 의료기관의 비급여 진료비 책정에 개입할까바 의료계가 두려워한다고 주장하고 있다.

전우현 한양대 법학전문대학원 교수는 “사람들은 건강보험 재정은 걱정하면서 정작 의료보험의 ‘제2의 댐’ 역할을 하고 있는 실손보험 누수 걱정은 하지 않는다”며 “실손보험이 무너지면 건강보험에도 악영향을 줄 수 밖에 없다”고 밝혔다. 이어 “우선 실손보험 청구 간소화라도 통과되면 보험사가 과잉진료 가입자의 보험금 지급을 조절할 수 있을 것”이라고 덧붙였다.

김정훈 기자 jhoons@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

美재무장관 "韓과 협상 윤곽잡히고 있어..선거운동 의지 강해"(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

팜이데일리

JTBC, 장시원 PD 고소..저작권 싸움 '점입가경'

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

美재무장관 "韓과 협상 윤곽잡히고 있어..선거운동 의지 강해"(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]해외서는 투자 늘리는데…갈길 먼 국내 헤지펀드

성공 투자의 동반자마켓인

마켓인

마켓인

할로자임, MSD에 특허심판 이어 특허소송...알테오젠 영향은

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리