![[PC] 40주년 기념 탑 배너](https://image.economist.co.kr/data/ecn/upload/save/banner/ecn17150632987328.gif)

“롯데쇼핑, 호실적에도 주가상승 한계”…삼성증권의 소신 리포트

3분기 호실적에 증권가 호평…10만원대 목표가 유지

백화점 등 실적 개선에 6년 만의 당기순이익 기대감

삼성證 목표가 9만원…소비둔화‧점유율‧보수적 경영 탓

7일 금융감독원 전자공시시스템에 따르면 롯데쇼핑은 올해 3분기 매출액(연결기준) 4조133억원, 영업이익 1501억원을 기록했다고 지난 4일 공시했다. 이는 전년 동기 대비 각각 0.2%, 418.6%씩 증가한 수치로, 영업이익은 시장 컨센서스(1341억원)를 11.9%나 상회했다.

롯데쇼핑은 유통산업의 저성장 기조에 발이 묶이면서 대부분의 채널이 힘을 쓰지 못했다. 특히 매년 손상차손이 발생하면서 지난 2017년부터는 5년 연속 당기순손실을 기록했다. 이 때문에 롯데쇼핑의 주가도 올해 내내 횡보를 거듭하며 제자리걸음을 이어왔다.

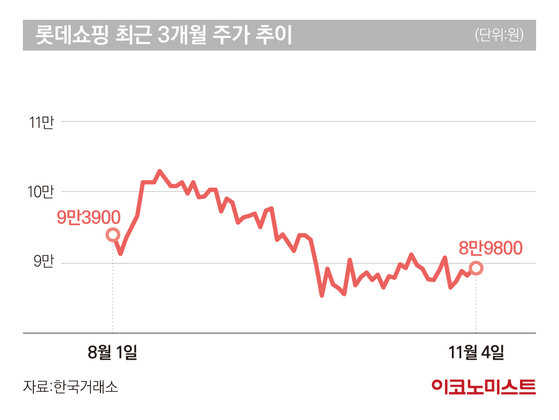

올해 8만6400원(1월 4일 종가)으로 시작한 롯데쇼핑은 5월 들어 10만원대를 넘겼지만 9월부터는 뚜렷한 하향곡선을 그리는 중이다. 3분기 실적이 발표된 지난 4일 종가(8만9800원)는 올해 고점(6월 8일‧10만8000원) 대비 16.8%나 낮은 수준이다.

하지만 증권가는 “올해부터 변화가 감지된다”며 롯데쇼핑의 체질 개선에 기대를 거는 모양새다. 올해 3분기 롯데백화점은 패션 카테고리 성장에 힘입어 흑자 전환했고, 할인점의 영업이익도 179%나 증가했다. 지난해 적자였던 컬처웍스도 리오프닝 효과를 앞세워 올해 흑자 기조를 이어가는 모습이다.

또 김명주 한국투자증권 연구원은 “3분기 기준 롯데쇼핑의 차입금(별도기준)은 6조2000억원 수준으로, 최근의 금리 상승은 차입금이 많은 롯데쇼핑에 부정적”이라면서도 “그러나 체질 개선과 의류 매출 호조에 따른 본업 개선이 내년에도 이어지면서 이자 비용 증가와 하이마트 부진을 상쇄할 것”이라고 내다봤다.

롯데쇼핑의 실적 개선세가 뚜렷해지면서 증권가의 목표주가도 대부분 유지됐다. 한국투자증권, 교보증권, 현대차증권이 목표주가 13만원을 유지한 가운데 이베스트투자증권(12만원), SK증권(12만2000원), 신한투자증권(11만5000원), 대신증권(10만원) 등도 10만원대의 기존 목표주가를 유지했다. NH투자증권은 기존 대비 10.3% 낮춘 13만원의 목표주가를 제시했지만 여전히 가장 높은 수준이다.

하지만 삼성증권은 롯데쇼핑에 대해 ‘홀드(중립)’ 투자의견을 내고 기존 목표주가 9만원을 유지했다. 현재주가가 8만9800원(4일 종가)이라는 점을 고려하면 사실상 주가가 오르기 어렵다고 판단한 셈이다. 대신증권도 보수적인 투자의견(마켓퍼폼)을 제시했지만 목표주가는 삼성증권보다 1만원 더 높다.

삼성증권이 롯데쇼핑의 주가 모멘텀이 부족하다고 판단한 이유는 떨어지는 시장 점유율 때문이다. 3분기 호실적을 기록했지만 경기 침체에 따른 소비 둔화 탓에 내년 이익 기대감이 높지 않은 것도 부담이다.

박은경 삼성증권 연구원은 “롯데쇼핑의 내년 매출액(14조9800억원)은 올해 대비 3.5% 줄고 영업이익(4552억원)은 4% 증가할 것”이라며 “올해 4분기부터 완만하지만 분명한 소비둔화가 나타나면서 내년 매출액 성장은 상당한 도전이 될 예정”이라고 분석했다. 다만 영업이익은 기저효과에 따른 컬쳐웍스의 이익증가와 이커머스의 손실 축소 영향으로 소폭 증가할 것으로 내다봤다.

이어 박 연구원은 “롯데쇼핑의 내년 추정 주가순자산비율(P/B)은 0.3배로, 역사적 하단 수준의 밸류에이션”이라며 “그런데도 보수적인 목표주가를 제시한 이유는 유통업종 내 점유율이 2015년 이후 하락세이고, 내년에도 공격경영보단 현금흐름 관리에 집중할 것으로 보이기 때문”이라고 덧붙였다.

박경보 기자 pkb23@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지