대출이자 못 갚는 수준 간다…주담대 금리 ‘연 8%’ 돌파 눈앞

11월 신규 취급액 기준 코픽스 4.34% ‘역대 최고’

금리 연 3~4% 미만 대출 비중 1년간 ‘56.7%→11.2%’

“대출자 이자상환 부담 커지며 은행 연체율↑”

내년 초 주담대 최고 금리 연 8~9% 전망돼

코픽스는 NH농협·신한·우리·SC제일·하나·기업·KB국민·한국씨티은행 등 국내 8개 은행이 조달한 자금의 가중평균금리다.

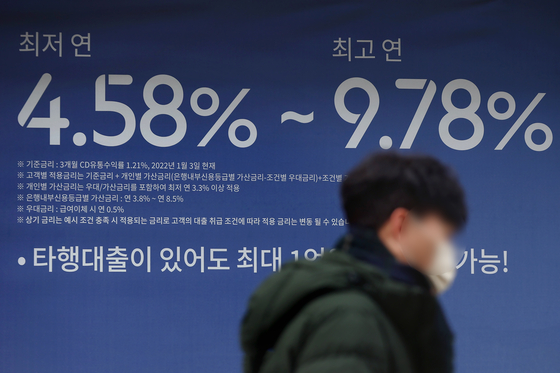

코픽스 변동에 따라 은행들은 다음날부터 바로 주담대 변동금리를 반영하는데, 가파른 코픽스 상승에 따라 주담대 금리도 빠르게 오르는 모습이다. 이에 시중은행의 주담대 변동금리는 다시 7%대 후반이 됐다. KB국민은행은 연 5.91~7.31%였던 주담대 변동금리를 6.27~7.67%로, 우리은행은 6.56~7.36%를 6.92~7.72%로 올렸다.

한국은행에 따르면 지난 10월 기준으로 예금은행의 신규취급액 기준 주담대 금리는 연 4.82%, 일반신용대출은 7.22%를 기록했다. 지난해 말과 비교하면 주담대 금리는 1.19%포인트, 신용대출은 2.1%포인트 상승했다.

특히 가계대출 중 변동금리 비중이 높은 상황이라 최근 들어 대출자들에 적용되는 금리 수준도 계속 높아지는 것으로 나타났다.

한은에 따르면 10월 현재 전체 가계대출에서 금리가 연 3%에서 4% 미만에 적용되고 있는 대출 비중은 11.2%에 불과했다. 반면 ▶4~5% 미만 37.8% ▶5~6% 미만 34.6% ▶6~7% 미만 5.4% 등을 기록했다. 금리가 연 3~4% 미만인 대출 비중은 지난해 말에만 해도 56.7%로 전체 대출의 절반 이상을 차지했지만 금리가 계속 상승하면서 연말에는 이 비중이 한 자릿수로 떨어질 것으로 예상된다.

美연준 최종금리 전망 높아져…한은도 더 높일 수도

연준은 지난 14일(현지시간) 기준금리를 0.50%포인트 인상한 4.25~4.50%로 운용한다고 발표했다. 금리 인상 속도는 낮췄지만, 내년 최종 기준금리 수준을 5.10%로 상향 조정하며 지속적인 금리 인상 기조를 나타냈다.

연준이 이번 연방공개시장위원회(FOMC) 정례회의를 통해 내놓은 점도표(연준 위원들의 금리 전망을 나타낸 도표)를 보면 FOMC 위원 19명 중 10명이 내년 금리 수준을 5.00~5.25%로 예상했고, 그 외에 5명은 5.25~5.50%, 2명은 5.50~5.75%로 내다봤다.

현재 한은의 기준금리는 3.25%로 미 연준과는 1.25%포인트로 확대된 상황이다. 이창용 한은 총재가 지난달 24일 최종금리 수준에 대한 질문에 “대다수 위원이 3.50%를 제안했다”고 답한 상황에서 연준의 최종금리 수준이 더 높아지면서 한은도 금리를 더 올릴 가능성이 제기된다.

이럴 경우 은행의 조달비용이 커지면서 코픽스 추가 상승을 유도해 대출금리를 더 높일 가능성이 있다. 이에 은행 업계는 내년 초에는 주담대 최고 금리가 연 8%를 돌파하고 이후 9%까지도 갈 수 있다고 보고 있다. 이에 가계대출에 적용되는 금리 수준도 5~6% 미만이 가장 큰 비중을 차지해 은행 연체율을 높일 것으로 보고 있다.

김도하 한화투자증권 연구원은 “대출 증가율과 금리뿐 아니라 자산 건전성에 있어서도 차주 간의 차이가 더욱 뚜렷해지고 있다”며 “차주들의 이자상환 부담이 커지면서 주담대 연체율이 상승하기 시작했다는 점을 고려하면 가계 연체 규모의 증가세는 이어질 것”이라고 전망했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1에클스턴 전 F1 회장 내놓은 69대 경주차 매물 ‘8866억 원’ 추산

2세계 전기차 업계 한파 매섭다…잇단 공장 폐쇄·직원 감축

3'삼성동 집 경매' 정준하..."24% 지연손해금 상식적으로 말 안 돼"

4‘연구원 3명 사망’ 현대차 울산공장·남양연구소 11시간 압수수색

57조 대어 LG CNS, 상장 예심 통과…“내년 초 상장 목표”

6윤 대통령 “백종원 같은 민간 상권기획자 1000명 육성할 것”

7삼성전자, 반도체 위기론 커지더니…핫 하다는 ETF 시장서도 외면

8롯데 뒤흔든 ‘위기설 지라시’…작성·유포자 잡힐까

9박서진, 병역 면제 논란…우울·수면 장애에 가정사까지?