‘100만원’ 소액생계비대출 사전예약 폭주…2시간 기다리라고?

오늘부터 서민금융진흥원 홈페이지에서 사전예약 진행

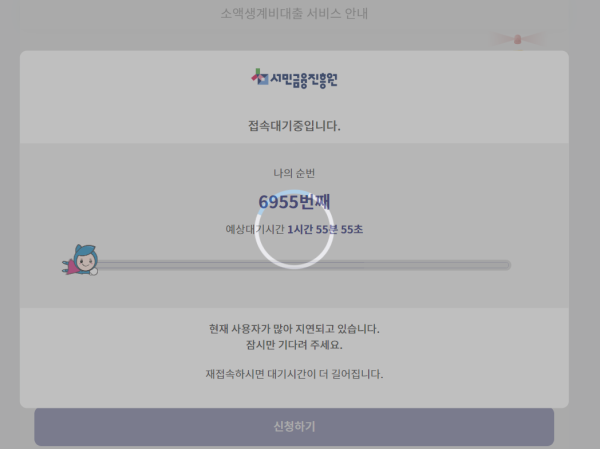

상담 예약 신청자 몰리면서 접속 폭주

현재 서민금융진흥원 홈페이지는 이용자가 대거 몰리면서 상담예약 시스템 접속이 지연되고 있다. 이날 오전 10시 기준 ‘현재 사용자가 많아 접속이 지연되고 있습니다. 잠시만 기다려주세요’라는 문구와 함께 예상 대기시간이 대략 1시간 이상, 많게는 2시간 이상까지 소요된다고 안내되고 있다. 또한 접속이 되더라도 예약 진행과정에서 오류가 빈번하게 발생해 이용자들의 불만이 커지고 있다.

앞서 금융위원회는 전날 최대 100만원까지 소액의 생계자금을 신청 당일 지원받을 수 있는 ‘소액생계비대출’ 상품을 오는 27일 출시한다고 밝혔다.

이번 제도의 초기 혼잡 방지를 위해 매주 수요일부터 금요일까지 그 다음 주 월요일부터 금요일 상담 일정 예약시스템을 운영한다.

첫 상담 예약 신청은 이달 22일부터 24일까지로 온라인 또는 전화(서민금융콜센터 국번 없이 1397)로 할 수 있다. 신청을 한 사람들은 그 다음 주인 27일부터 31일까지 예약 일정에 따라 상담이 진행되는 식이다. 방문·대출상담 시에는 신분증, 대출금 수령용 예금통장 사본(본인명의)을 지참해야 한다.

최근 ‘휴대폰깡’ 등 이른바 ‘내구제대출(나를 스스로 구제하는 대출)’과 같이 소액자금이 필요한 이들을 대상으로 하는 ‘불법사금융’에 대한 사회적 경각심이 높아짐에 따라, 금융위는 서민금융진흥원(서금원)이 소액의 생계자금을 직접 대출하는 정책 상품을 마련했다. 이를 통해 불법사금융에 노출되기 쉬운 취약계층의 대출수요를 정책서민금융으로 흡수한다는 구상이다.

이 상품 신청 가능자는 신용평점 하위 20% 이하(KCB 700점·나이스 744점)이면서 연소득 3500만원 이하여야 한다.

또한 기존 정책서민금융상품 제한대상 중 연체자와 소득증빙 확인이 어려운 경우도 포함해 지원한다. 단 조세체납자, 대출·보험사기·위변조 등 금융질서문란자는 제외된다.

아울러 자금용도가 생계비 용도로만 제한된다. 따로 자금 용처에 대한 증빙은 필요 없지만 대면상담을 통해 ‘자금용도와 상환계획서’를 징구한다.

대출한도는 최대 100만원이다. 최초 50만원 대출 후 이자를 6개월이상 성실납부할 경우 추가 대출이 가능하다. 병원비 등 자금용처가 증빙될 경우엔 최초 대출시에도 최대 100만원까지 대출받을 수 있다.

금리는 연 15.9%이나 이자를 성실히 납부할 경우 최대 6%포인트, 금융교육 이수시 0.5%포인트의 혜택을 받아 최저 9.4%까지 내려간다.

만기는 기본 1년이며, 이자 성실납부 시 본인의 신청을 통해 최장 5년 이내에서 만기를 연장할 수 있다. 신용여건 등이 개선된 경우는 최저신용자 특례보증, 햇살론15 등 대출한도 등 조건이 유리한 상품으로 연계 지원이 가능하다. 중도상환수수료 없이 언제든지 원금을 상환할 수 있고, 만기일시상환 방식으로 만기 도래 전까지 매월 이자만 납부하면 된다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1"청년이 머무는 도시로!" 경주시, 올해 105억 규모 청년정책 운영

2"2027년에는 포항산 연어 나온다" 스마트양식 클러스터 순항

3수원 광교호수공원에 500명 모여…‘함께고워크’ 캠페인은 무엇?

4"망한거 아닙니다"...홈플러스, 고객·매출 더 늘었다

5또 터진 금융사고...‘취임 100일’ 강태영 농협은행장, 무거운 어깨

6금감원, 美 상호관세 대응 ‘총력’…매주 원장 주재 회의

7글로벌 스타트업 페스티벌 '컴업 2025' 주관기관으로 코스포·벤기협·VC협회 선정

8"만화왕국 日에서 1위 매출이 네이버웹툰?"...라인망가, 앱 매출 날았다

9HDC현대산업개발, 시공혁신단 구조자문 활동 진행