- KB경영연구소 ‘전세 제도의 구조적 리스크 점검과 정책 제언’ 보고서

“전세보증금 이슈 2024년까지 지속할 수 있어”

“DSR 규제에 포함해야 주택시장 부정적인 영향 줄어”

KB금융지주 경영연구소는 18일 발간한 ‘전세 제도의 구조적 리스크 점검과 정책 제언’ 보고서에서 “전세가격이 상승하지 않는다면 역전세로 인한 전세보증금 이슈는 2024년까지 지속될 수 있다”고 진단했다.

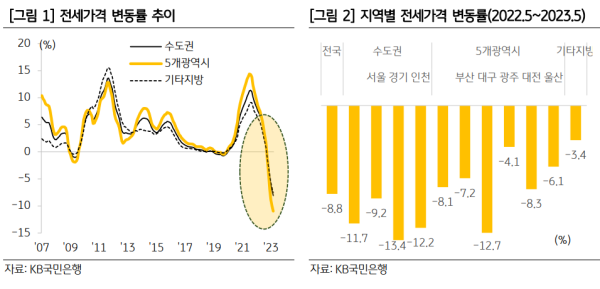

최근 시장에서 부각되는 이슈는 악의적인 투자자에 의한 전세사기지만, 향후 전세가격 급락으로 인한 부작용이 다양한 형태로 대두될 것이란 분석이다. 실제로 전세가격은 지난해 7월을 정점으로 하락하고 있어 전세보증금 손실 이슈가 지속적으로 부각되는 상황이다.

KB금융 경영연구소는 보고서에서 전세보증금이 주택 구입 자금의 큰 비중을 차지해 주택 경기 하락 시 전세보증금이 주택가격 보다 높은 ‘역전세 현상’이 계속되고 있다고 분석했다.

또 주택 구입과 동시에 전세 계약이 가능한 구조로, 집주인이 전세보증금 만으로 주택을 구입할 수 있는 ‘무자본 갭투자’ 가능성이 여전하고, 임차인이 집주인의 세금 체납 여부, 신용상태 등을 확인할 수 없어 전세 계약 때부터 ‘전세보증금 미반환 위험’에 노출되어 있는 점도 ‘전세제도’의 구조적 리스크로 꼽았다.

아울러 주거안정을 위한 전세자금대출이 오히려 전세 가격 상승과 갭투자 수단이 돼 주택 시장 가격 변동성을 더 높이는 요인이 되고 있다고 전했다.

개선방안으로는 ▶전세 제도 관련 금융 시스템 개선 및 보증보험 강화 ▶임대인 신용 정보 제공 ▶기업형 임대사업 확대 등을 제시했다.

특히 금융 시스템 및 보증보험 강화와 관련해 전세대출을 DSR 규제에 포함하고, 매매가 대비 전세비가 높은 주택(70% 이상)에 대한 전세대출을 제한해야 한다고 전했다.

전세대출을 DSR 규제에 포함해야 하는 이유로는 주택 구입의 경우 주택담보대출비율(LTV), 총부채상환비율(DTI), DSR 등 다양하나 수단이 있지만 전세의 경우 규제가 현재 전무하다고 밝혔다.

이에 전세대출 건당 대출 규모가 크고 과도한 대출로 인한 주택시장의 부정적인 영향을 줄 수 있다고 설명했다.

다만 역전세 문제를 해소하기 위해 전세보증금 반환 용도 대출에 대해 한시적 규제 완화 필요성도 강조했다. 이 외에도 임대인의 보험 가입 의무화, 매매 및 임대차 물건 하자 시 중개업소의 공제증서 보증 범위를 확대 적용할 필요성도 강조했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

덴티스, 1분기 매출 324억원…분기 최대 매출 달성

바이오 성공 투자, 1%를 위한 길라잡이일간스포츠

이데일리

이데일리

'소년장사' 최정, 600홈런 향한 걸음을 떼다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

후보 지지율…이재명 지지율 49%, 김문수 27%(상보)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]'5년 조기상환'의 함정…자본성증권의 '역습'

성공 투자의 동반자마켓인

마켓인

마켓인

美 트럼프 약가 인하 불똥이 알테오젠까지?…CMS 새 지침 영향은

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리